내용요약

매출액 329억원·영업이익 85억원 전망

[한스경제=권현원 기자] 한국투자증권이 그린리소스에 대해 올해 초미세화, 고집적화 수혜에 따른 성장세 회복을 전망했다.

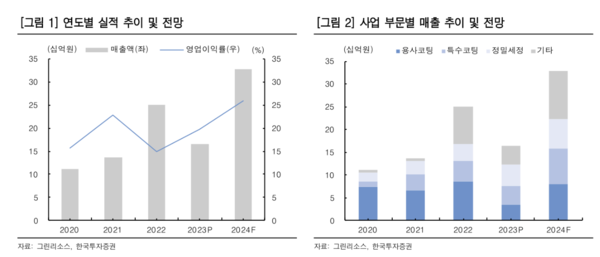

15일 윤철환 한국투자증권 연구원은 “그린리소스의 올해 매출액은 전년 동기 대비 99.2% 늘어난 329억원, 영업이익은 161.4% 증가한 85억원을 기록할 것”이라고 전망했다.

윤 연구원은 “7nm 이하 반도체 초미세화 및 고집적화에 따라 국내외 반도체 제조사의 SPS 코팅 적용이 확대돼 2024년 용사코팅 매출은 증가할 전망”이라고 설명했다.

초고밀도 코팅(PVD) 부문은 글로벌 고객사의 3nm 이하 공정에 본격적으로 적용되면서 고성장세를 보일 것으로 내다봤다.

윤 연구원은 “향후 AD 코팅 시장을 대체할 가능성이 높고 해외 고객사가 추가될 여지가 높아 향후 초고밀도 코팅 부문의 매출 증가폭이 클 것”이라고 예상했다.

그러면서 “4개의 생산공장에 더해 올해 초 신공장을 준공했다”며 “Capa 증설까지 마친 만큼 업황 턴어라운드 시기에 고마진율을 유지하는 가운데 매출 확장성이 높다고 판단된다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr

권현원 기자

hwkwon@sporbiz.co.kr