[한스경제=박종훈 기자] 현금 이용이 서서히 줄어드는 건 어쩔 수 없는 현상이라고 여길지 있겟지만, 이젠 실물 플라스틱 카드도 번거롭다는 생각에 모바일금융으로 대체되는 모양새다.

한국은행은 실물 카드 필요 없이 모바일로 ATM 입출금을 할 수 있게 하는 모바일현금카드 ATM 입출금서비스 이용실적이 최근 큰 폭으로 증가했다고 밝혔다. 여기서 최근이란 2023년 12월부터 2024년 2월까지 3개월을 가리킨다.

한국은행 부총재를 의장으로 하는 금융정보화추진협의회는 금융소비자 편의 제고를 위해 금융결제원, 은행권과 공동으로 해당 서비스를 운영해 왔다.

특히 최근 3개월 중 설 명절 기간이었던 지난 2월 8일 이용은 1810건에 달해 최고치를 경신했다. 기존엔 2023년 12월 6일의 1364건이었다.

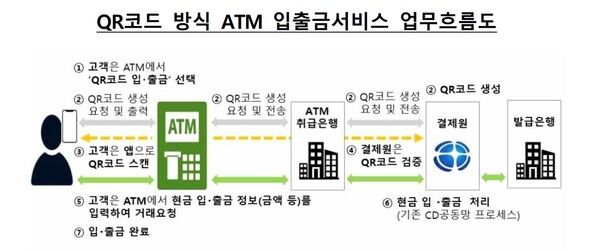

특히 12월부터 서비스 대상이 기존 안드로이드폰에서 아이폰과 같은 非안드로이드폰으로 확대된 것이 이용 증가에 주된 원인이다. QR코드 방식으로 바뀌었던 것이다. 기존의 모바일현금카드 서비스는 근접무선통신(NFC) 인식이 가능한 ATM에서 안드로이드폰으로만 이용이 가능했다.

2023년 10월 말 기준 약 4만 9000여 대의 ATM에 QR코드 방식의 입출금 기능이 장착됐다. 물론 QR코드 인식 방식으로 급격히 이용자가 늘었음이 분명하고, 추세적으로 이용자가 증가하고 있다고 할 수 있다. 하지만 아직 모바일현금카드 서비스는 대외적인 인지도가 낮다. 금융정보화추진협의회는 앞으로도 지속적인 서비스 개선 및 유관기관 협력으로 금융소비자의 이용 편의를 제고할 계획이며, 기존 은행권 ATM에서 자동화기기사업자(CD/VAN사), 서민금융기관 ATM으로 확대할 계획이라고 밝혔다.

그러나 애시당초 현금의 이용이 크게 줄고 있는 점을 감안하면, 이미 지급수단의 대세는 디지털로 넘어왔다고 해도 과언이 아니다.

한국은행이 2년마다 발표하는 지급수단 및 모바일금융서비스 이용행태 조사결과를 보면, 만 19세 이상 성인 3536명 중 지난 2021년 조사결과에선 이용금액의 49.5%, 이용건수의 43.4%가 신용카드였다. 뒤를 이은 건 체크·직불카드로 16.9%·18.1%이다. 즉 실물카드 이용 비중이 60%를 넘고 있다.

그에 반해 현금은 이용금액의 14.6%, 이용건수의 21.6%에 그치고 있다.

계좌이체나 선불카드·전자화폐, 모바일카드 등의 기타 다양한 지급수단들과 현금은 그 성격이 확연히 다르다. 아직 자취를 감추긴 어렵겠지만 지난 2013년부터 시작된 해당 조사결과 현금 이용은 추세적으로 감소하는 모습을 보여왔다.

그에 반해 모바일금융서비스 이용빈도는 특히 코로나19 이후 42.1%가 증가했다고 응답할 정도로 확산 중이다.

하지만 이런 세태 때문에 모바일금융에 대한 우려도 커지는 실정이다. 최근 이들의 특성을 악용한 보이스피싱이나 개인정보 유출 등의 사고가 빈번하기 일어나고 있기 때문이다. 이는 소비자들의 인식도 변화됐다.

각 지급수단이 갖춰야할 속성에 대한 인식에서 매 조사 때마다 가장 비중이 큰 성격은 편리성이었다. 2019년 조사에서도 40.3점으로 가장 높았으며, 2021년 조사에서도 35.8점으로 가장 높았다.

그러나 안전성에 대한 점수는 2019년 9.1점에서 2021년 20점으로 훌쩍 높아진 점을 주목해야 할 것이다.

다만 한번 서비스의 편의성을 맛본 소비자들이 안전성이 우려돼 이를 포기하는 경우는 매우 드물 것으로 예상된다. 비단 편리함만이 아니라, 비대면 방식을 선호하는 트렌드를 반영해 금융회사나 IT기업 등이 앱을 통해 처리할 수 있는 업무 범위를 더욱 확대하고 있기에, 모바일금융서비스 이용은 더욱 활성화될 거라는 게 중론이다.

박종훈 기자 plisilla@sporbiz.co.kr