내용요약

목표주가 15만원→19만원 상향

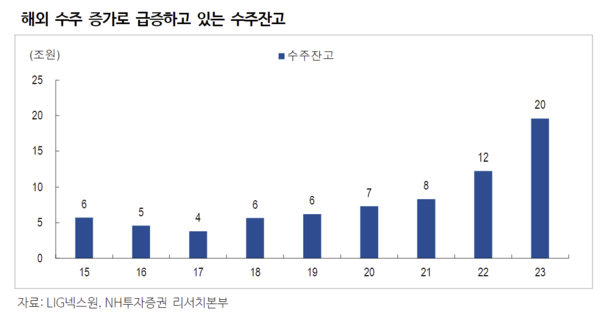

[한스경제=권현원 기자] NH투자증권이 LIG넥스원에 대해 사우디의 천궁2 발주는 향후 증가할 것이라는 전망과 함께 목표주가를 19만원으로 상향 제시했다.

19일 이재광 NH투자증권 연구원은 “사우디 입장에서 성능이 떨어지는 후티 반군의 탄도미사일 방어에 최신형 패트리어트 미사일을 도입하는 것은 경제적으로 부담 요인이다”이라고 평가했다.

이어 “외교적 관계변화를 감안하면 정치적으로도 부담되는 반면 천궁2는 미국의 동맹이면서 사우디와 정치적 충돌 가능성이 낮은 한국산이고 성능 대비 가격 경쟁력까지 뛰어나기 때문에 최적의 선택”이라고 설명했다.

그는 국토 면적을 감안했을 때 향후 사우디의 천궁2 발주는 증가할 것으로 내다봤다.

이 연구원은 “현재 10포대를 발주했으나 향후 추가 10포대 이상 발주도 가능할 전망”이라며 “장기적으로는 현재 개발 중인 L-SAM 블록 II와 천궁 블록 III 도입도 가능성 높은데 후티 반군 이외의 잠재적성국의 고성능 중거리 탄도미사일 방어가 필요하기 때문이다”고 분석했다.

권현원 기자 hwkwon@sporbiz.co.kr

권현원 기자

hwkwon@sporbiz.co.kr