고마진 라인 비중 확대로 이익률 개선될 것

[한스경제=박영선 기자] 한국투자증권은 오스테오닉이 다양한 임플란트 제품군을 보유하고 있으며, 수출이 확대됨에 따라 이익률이 높아질 것으로 전망했다.

19일 한국투자증권 강시온 연구원은 오스테오닉에 대해 "올해 글로벌 파트너사(짐머바이오메트, 비브라운)를 중심으로 한 수출 확대가 주목된다"고 말했다.

오스테오닉은 정형외과용 임플란트 제품을 제조 및 판매하는 업체다. 정형외과용 임플란트는 골절 및 제거된 뼈를 고정하거나 대체하는 데 사용되는 의료기기다.

강 연구원은 오스테오닉의 글로벌 파트너사를 통한 수출 확대에 주목했다. 오스테오닉은 2019년 독일 비브라운과 CMF 제품의 ODM을 계약했으며 2020년에는 미국 짐버바이오메트와 스포츠메디슨 제품의 OEM을 계약했다.

그는 "수출 비중은 40%로, 파트너사를 통한 ODM/OEM 공급과 해외 대리점을 통해 판매된다"며 코로나19로 막혔던 영업이 정상화되며 파트너사향 매출 기대감이 주가에 빠르게 반영됐으나, 두 파트너사 모두 기대에 못 미치는 판매를 기록하며 지난해 3분기부터 주가 조정이 이루어졌다"고 분석했다.

그러면서 "판매가 저조했던 것은 진입 초기인 만큼 샘플 위주의 주문만 발생했기 때문이다"며 "올해에는 유럽·호주·일본·인도 등, 해당 국가에서 본 물량 주문이 본격화된다. 각 사의 타깃 시장인 미국과 중국 내 허가가 예상되는 점도 긍정적 모멘텀이다"고 짚었다.

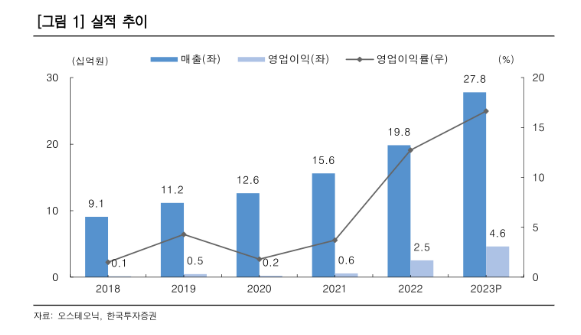

올해 예상 매출액은 지난해 대비 42%가 오른 395억원, 영업이익은 84.2% 상승한 85억원을 전망했다.

강 연구원은 "국내 대비 평균 판매단가(ASP)가 1.6~2배 높은 수출 확대로 가격(P)과 수량(Q)의 동반 성장이 예상되고, 고마진 라인 비중 확대가 이익률 개선으로 이어질 전망이다"며 "인건비 외 성격의 판관비 비중이 작기 때문에 영업 레버리지 효과도 지속될 것이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr