유압실린더 아웃소싱 비율 높아져...경젱사 제한적

[한스경제=박영선 기자] 한화투자증권은 디와이파워가 유압실린더 아웃소싱 확대 추세로 고객사 내 점유율을 늘려가고 있어 올해는 영업이익 가이던스를 20% 이상 상회할 것으로 전망했다.

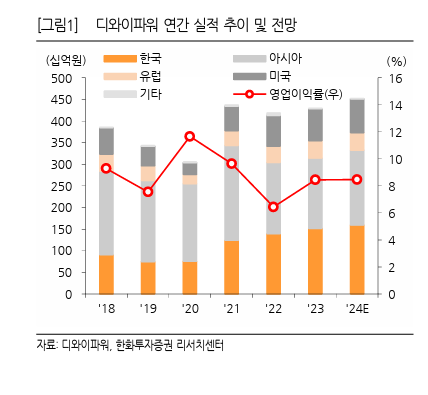

20일 한화투자증권 배성조 연구원은 디와이파워의 올해 예상 매출액을 4524억원, 영업이익 383억원으로 예상했다.

배 연구원은 "올해 실적은 보수적인 가이던스인 매출액 4350억원을 한 번 더 상회할 것이다"고 내다봤다. 이는 고객사 중대형 기계 생산률이 늘었으며 원자재가 안정화, 인도 법인 흑자 전환, 중국 공장 활용 고정비 커버 효과 등이 기대되기 때문이란 설명이다.

그는 "건설 기계 메이커들이 생산 효율화를 위해 유압실린더를 자체 생산이 아닌 아웃소싱하는 비율을 높이는 추세"라며 "실린더는 불량에 따른 대당 손실액이 크고, 제품별 규격이 상이해 교체가 어렵기에 경쟁사도 제한적이다"고 말했다.

그러면서 "디와이파워는 현재 HD현대 인프라코어 물량을 전량 생산하고 있으며, HD현대건설기계/히타치/캐터필러(유럽·중국) 등, 고객사 내 점유율도 늘려가고 있다"고 분석했다.

국내 유압실린더 1~2월 수출액이 지난해 대비 18.7%가 증가했다고 분석한 배 연구원은 "특히 미국 수출액은 2023년 대비 39.3%가 늘어난 3억 8300만달러로 Terex 등 고소작업차용 유압실린더 수요가 여전히 강세인 것으로 판단된다"며 "Terex의 고소작업차 백로그는 26.4억달러로 역대 최고 수준을 유지 중이다. 중장기적으로 미국 내 굴착기 등으로 매출처 다변화를 기대한다"고 말했다.

박영선 기자 pys7106@sporbiz.co.kr