리튬 가격 저점 확인...주가 점진적으로 우상향 전망

[한스경제=박영선 기자] 현대차증권은 포스코홀딩스가 업황 부진에도 주가가 저평가 됐다고 보고 투자의견을 매수, 목표주가를 62만원으로 유지했다.

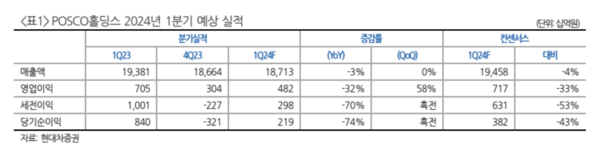

현대차증권 박현욱 연구원은 21일, 올해 1분기 포스코홀딩스의 예상 영업이익을 4820억원으로 전망했다.

박 연구원은 “중국 철강 가격이 현재 수준에서 추가 하락할 가능성이 제한적이다”며 “작년 4분기를 저점으로 완만하지만 실적이 개선될 것으로 예상된다”고 분석했다.

자회사인 포스코의 올해 1분기 영업이익은 2023년 동기대비 8%가 상승한 2억 7100만원으로 추정했다. 그는 "철광석과 원료탄의 투입원가 상승에도 글로벌 수요 부진으로 당초 기대보다 개선을 기대하기 어렵다"고 말했다.

다만 "친환경 소재 사업부가 지난해 4분기의 일회성 비용이 해소되면서 전 분기대비 포스코홀딩스의 이익 증가를 견인할 것이다"고 말했다.

글로벌 철강 산업의 업황 부진에 주목한 박 연구원은 "중국 철강업체들의 약 30%가 적자를 시현하고 있는 상황으로 현재 수준에서 가격이 추가 조정 받기는 어렵다고 판단된다"며 "다만 올해 중국 부동산향 철강 수요 회복도 기대하기 어려워 작년과 비슷한 업황이 지속될 것으로 예상된다"고 추정했다.

그러면서 "연초부터 포스코홀딩스의 주가는 40만원대에서 등락을 시현했다. 부진한 철강 시황과 리튬 가격의 약세가 배경으로 작용한 것이다"며 "리튬 가격 저점을 확인하여 포스코홀딩스의 주가는 점진적으로 우상향할 것으로 예상한다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr