삼성전자 시장 확대로 수혜 기대

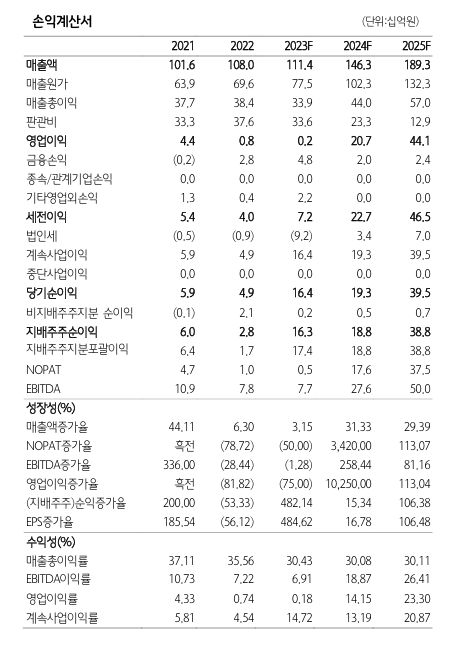

[한스경제=박영선 기자] 하나증권은 RFHIC가 지난해 흑자 전환에 이어, 올해 이후 큰 폭의 실적 개선이 예상됨에 따라 투자의견을 매수, 목표주가를 4만원으로 유지했다.

하나증권 김홍식 연구원은 21일, 내년 신규 주파수 투자를 예상하면 RFHIC의 실적이 올해 말부터 개선 추세에 돌입, 올해 상반기 내 주가가 본격적으로 상승한다고 전망했다.

김 연구원은 "올해 한국·미국·인도 주파수 경매 이후 신규 주파수 투자에 따른 수혜가 기대된다"며 "최근 방산 사업 호황을 기반으로 자회사인 RF 시스템즈 IPO 추진이 예상되고, 올해 연내 반도체 부문에서 수출 성과가 나타날 것이다"고 분석했다.

그러면서 "초고주파수 사용 확대, 높은 진입 장벽, 치열한 경쟁 등을 감안할 때 높은 멀티플(Multiple) 형성이 가능할 것이고, 1년 뒤 실적을 감안하면 현 주가가 현저히 저평가 된 상황이다"고 판단했다.

지난해 흑자 전환에 따른 주가 반영 폭이 미미했다고 분석한 김 연구원은 "올해 1분기~2분기 실적 기대감이 높지 않음을 감안하면 RFHIC 주가는 통신장비 업종 주가에 연동된 주가 흐름을 이어갈 공산이 커 보인다"며 "4분기 어닝 시즌이 끝나가고 있어 서서히 통신장비 업종 주가 반등에 따른 주가 상승이 예상된다"고 말했다.

아울러 화웨이향 수출 중단의 영향으로 삼성전자에 대한 매출 의존도에 주목하며 "삼성전자가 한국·미국·인도 시장을 기반으로 하반기 이후 시장 확대에 나설 것으로 보이고 공격적인 영업을 통해 5G 후반기에는 시장점유율(M/S)을 끌어올릴 것으로 판단한다"고 설명했다.

그는 "3.7GHz 이상의 고주파수 공급이 이루어지고 나면 5G 초창기와는 달리 국내 통신장비 업체들이 강점을 갖고 있는 고주파수 대역의 활용도가 증가하면서 다른 양상이 펼쳐질 것이다"며 "삼성이 고주파수 시대를 맞이해 6G까지 시장점유율(M/S)을 확장할 가능성이 높아 RFHIC의 수혜가 기대된다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr