[한스경제=권현원 기자] 이베스트투자증권은 티웨이항공에 대해 대한항공과 아사아나항공 합병의 수혜가 기대된다는 의견을 냈다. 수혜로 인해 주가 모멘텀이 연중 부각될 가능성이 있다는 설명이다.

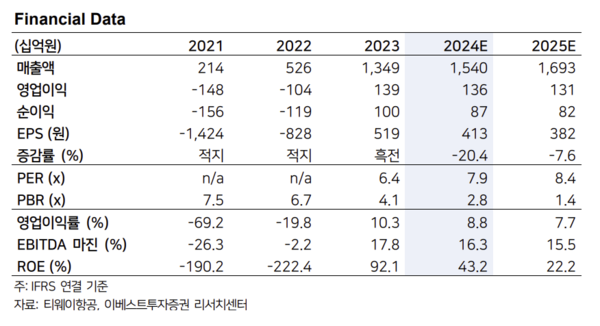

22일 이재혁 이베스트투자증권 연구원은 “티웨이항공의 올해 1분기 연결기준 영업실적은 매출액 전년 대비 9.9% 증가한 3940억원, 영업이익은 42.1% 감소한 480억원으로 컨센서스 대비 하회할 것으로 전망한다”며 “일본, 동남아 노선의 호실적을 바탕으로 또 한 번 분기 기준 역대 최고 매출액을 경신하며 외형성장을 지속하는 분기가 될 것”이라고 예상했다.

다만 이 연구원은 “선제적 인력 충원에 따른 인건비 부담과 여전히 높은 항공유 가격, 해외 현지 공항들의 시설사용료, 외주조업비용 인상 기조 등을 고려할 때 지난해 1분기 대비 눈높이를 낮춰야할 필요가 있다”고 언급했다.

아울러 앞으로 대한항공과 아시아나항공 합병 수혜 기대감과 중장기 안정적 외형성장이 전망된다는 의견이 나온다.

이 연구원은 “대한항공-아시아나항공(KE-OZ)의 합병절차가 마무리 단계에 접어듦에 따라 양사 합병의 직접적인 수혜를 받는 티웨이항공의 주가 모멘텀이 연중 부각될 것”이라고 예상했다.

구체적으로 이 연구원은 “티웨이항공은 KE-OZ의 EU 합병 승인 절차와 관련해 유럽 4개 노선(파리·로마· 프랑크푸르트·바르셀로나)의 운수권·슬롯과 A330-200 기재 5대, 파견 조종사 100명을 대한항공으로부터 지원받는다“라며 ”다만 올해 연중 실적 단에서의 수혜 가능성은 다소 제한적“이라고 설명했다.

이어 “이는 통상적인 판매 일정 대비 다소 촉박한 판매일정과 시베리아 영공 우회에 따른 운항 비효율, 여전히 팬데믹의 영향을 벗어나지 못한 한국-유럽노선 여객 수요, 4개 노선의 정상 왕복운항을 가능하게 할 추가 기재 확보에 대한 불확실성에 기인한다”고 설명했다.

그는 “단기적인 손익 불확실성에도 불구하고 티웨이의 사업 전략이 HSC로서의 중장기적 비전에 무게를 두고 있다는 점에 꾸준히 주목할 필요가 있다”며 “미래 단거리 여객 시장의 제한된 규모와 항공사간 경쟁 격화가 LCC 산업의 성장성을 저해하는 트리거로써 서서히 작용해갈수록 동사의 성장가치는 더욱 조명받을 것”이라고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr