[한스경제=권현원 기자] NH투자증권은 제이앤티씨에 대해 최근 화웨이(Huawei) 미국 추가 제재에 대한 우려가 과도하다고 판단했다. ‘예상보다 빠른 마진 개선’을 고려해 투자의견은 ‘매수’를 유지했으며 목표주가는 기존 1만 5000원에서 1만 6000원으로 상향 제시했다.

25일 이규하 NH투자증권 연구원은 “제이앤티씨는 지난해 화웨이의 재도약에 힘입어 물량과 실적이 가파르게 상승했으나 4분기 수율 이슈 등이 발생해 4분기 마진이 하락했다”면서 “하지만 최근 수율이 회복되면서 이익률 개선세가 예상보다 빠를 것으로 전망해 올해 영업이익 전망치를 5.2% 상향하고, 기대했던 전장부문 성장세는 더뎌 매출액은 17% 하향한다”고 설명했다.

그러면서 “최근 미국 상무부에서 화웨이와 관련된 반도체 생산·장비업체들에 대한 추가 제재 가능성 및 Mate 60 시리즈에 탑재된 7nm 반도체를 생산한 SMIC의 미국 반도체 제재 위반 가능성을 언급하면서 제이앤티씨에 대한 우려도 확대된 것으로 파악된다”며 “하지만 추가 제재에도 자국에서만 유통되는 특성을 고려했을 때 큰 타격을 주기는 어려울 것으로 판단한다”고 분석했다.

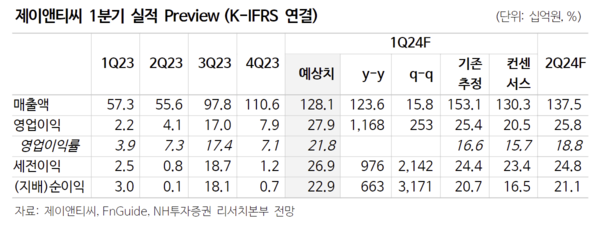

이와 함께 이 연구원은 제이앤티씨의 1분기 이익이 기대치를 상회할 것으로 내다봤다.

그는 “1분기 영업이익은 당사 추정치를 상회하는 279억원을 기록할 전망”이라며 “앞서 언급한 것처럼 예상보다 빠른 수율 개선이 주된 원인이다”고 했다.

이어 “2분기 이후로도 화웨이 물량 확대에 힘입어 실적 개선세가 이어질 것으로 전망한다”며 “현재주가는 올해 예상 주당순이익 기준 주가수익비율(PER) 8.8배로 저평가 상태며 최근 주가 하락을 저가매수 기회로 삼을 것을 권고한다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr