[한스경제=권현원 기자] 한국투자증권은 올해 코스피 밴드를 기존 2300~2750p에서 2500~3000p로 상향 조정했다. 인공지능(AI) 성장에 따른 반도체 실적 개선, 밸류업 프로그램, 기준금리 인하 등이 예상된다는 이유에서다.

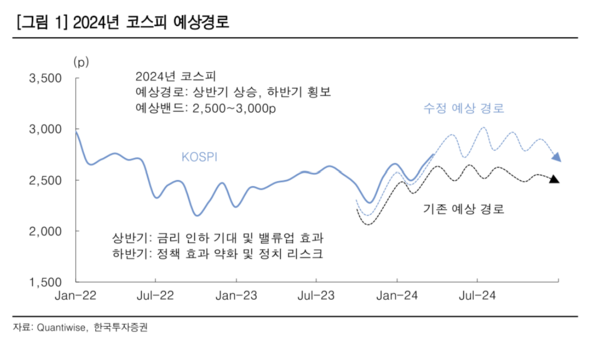

25일 김대준 한국투자증권 연구원은 “상단은 12개월 선행 자기자본이익률(ROE) 9.0%, 자기자본비용(COE) 8.75%(PBR 1.03배)를 적용한 3000p, 하단은 ROE 8.0%, COE 9.25%(PBR 0.86배)에 해당하는 2500p로 수정한다”고 밝혔다.

상단은 기업 실적 회복에 따른 ROE 개선과 통화정책 정상화 종료에 따른 시장금리 하락을 상정하며 하단의 경우 대내외 불확실성을 반영해 실적과 금리가 상단 시나리오에 비해 변동하지 않는 경우를 가정한다는 설명이다.

구체적으로 김 연구원은 “밴드 상단은 코스피 ROE가 과거 평균보다 상향되는 경우를 고려했으며 한국 증시 내 영향력이 큰 반도체의 반등을 감안하면 지수의 추가 상승은 필연적”이라며 “현재 반도체는 가격 반등과 수요 회복으로 업황이 살아나는 상황에서 AI 성장 수혜까지 누리고 있다”고 분석했다.

여기에 COE는 국내외 금리 하락을 감안해 추가로 내릴 가능성이 존재하며 금리 인하 전망이 유지되고 있는 점도 긍정적이라는 평가다.

밴드 하단의 경우 실적 전망이 악화돼 ROE가 하향 조정되고, 물가 상승 지속에 금리 인하가 늦어지는 상황을 가정했다는 설명이다.

김 연구원은 “올해도 여전히 인플레 압력이 잔존해 금리 정책이 시장에 불리하게 바뀔 수 있는 점을 염두에 둬야 한다. 이럴 경우 지수는 하락 압력에 노출될 수 있다”고 전했다.

그는 “지수 궤적은 기존처럼 상반기 상승, 하반기 횡보를 전망하며 고점은 2분기 말로 예상한다”고 밝혔다.

이어 “상반기는 IT 중심의 이익 개선과 정부의 부양책이 긍정적”이라며 “하반기는 정책 효과 소멸과 대외 정치 리스크로 상승세가 둔화될 전망으로, 전략 상 상반기까지는 지수 베팅, 하반기에는 종목 중심의 선별적 대응이 요구된다”고 했다.

권현원 기자 hwkwon@sporbiz.co.kr