[한스경제=권현원 기자] NH투자증권은 롯데에너지머티리얼즈에 대해 고객 구성의 변화에 따라 질적 성장이 예상된다며 투자의견 ‘매수(Buy)’ 유지, 목표주가는 5만 9000원으로 상향 제시했다.

26일 주민우 NH투자증권 연구원은 “올해 롯데에너지머티리얼즈의 고객 구성은 삼성SDI 50%대, LGES 30%대로 변화가 예상된다”며 “기존 메인 고객인 삼성SDI의 견조한 판매 증가와 신규 고객(LGES) 비중 증가 효과로 올해 동박 출하량은 5만 1000톤으로 전방 EV 판매 성장률을 넘어설 것”이라고 전망했다.

주 연구원은 “하반기 국내 산업용 전기료 인상 가능성이 존재하나 실적에 미치는 영향은 미미할 것”이라며 “올해 연말 기준 전체 동박 공장 8만톤 중 국내 공장은 2만톤이고, 10원 인상을 가정 시 국내 동박 생산원가는 약 22억원 증가할 것으로 추정돼 국내 동박 마진은 0.6%p 하락 영향이 있다”고 설명했다.

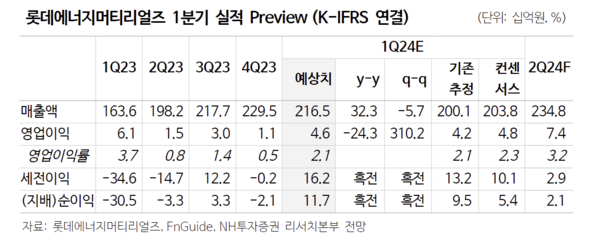

올해 1분기 실적의 경우 얼티엄향 판매로 무난한 실적을 기록할 것으로 내다봤다.

주 연구원은 “1분기 매출액은 전년 대비 32% 늘어난 2165억원, 영업이익은 24% 줄어든 46억원으로 컨센서스에 대체로 부합할 것으로 예상된다”며 “계절적 비수기임에도 얼티엄 1공장향으로 견조한 판매가 이뤄질 것”이라고 예상했다.

이어 “동박 출하량은 전분기 대비 6% 증가, 판가는 1% 감소할 것으로 추정된다”며 “얼티엄 1공장향으로 공급하는 롯데에너지머티리얼즈의 해외 경쟁사가 최근 품질 이슈를 겪고 있어 일부 반사 수혜가 예상된다”고 전했다.

권현원 기자 hwkwon@sporbiz.co.kr