내용요약

올해 2분기 갤럭시Z폴드 6향 디지타이저 선 공급

갤럭시링 출시 등으로 양호한 실적 흐름

갤럭시링 출시 등으로 양호한 실적 흐름

[한스경제=박영선 기자] 대신증권은 인터플렉스의 주가가 저평가 되었다고 보고 기업 밸류에이션이 확대될 것으로 전망했다.

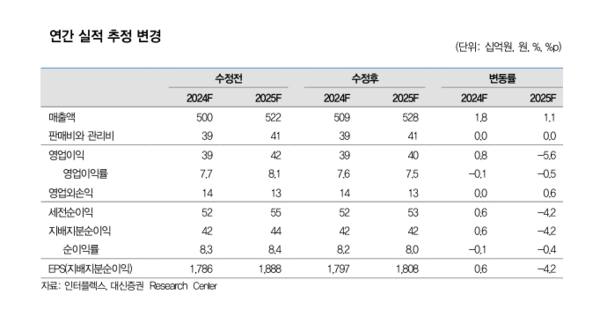

대신증권 박강호 연구원은 27일, 인터플렉스의 주가가 올해 1분기 매출액과 영업이익이 종전 추정 대비 상회할 것으로 예상했다.

박 연구원은 인터플렉스의 올해 1분기 매출액이 2023년 동기 대비 15.8%가 상승한 1294억원, 영업이익은 2023년 대비 903%가 오른 95억원으로 추정했다.

그는 "삼성전자의 갤럭시S24 판매 호조 속에 울트라 비중 확대로 디지타이저 매출 증가 영향이 있을 것이다"며 "올해 2분기 갤럭시Z폴드 6향 디지타이저의 선 공급과 갤럭시링 출시 등, 양호한 실적 흐름을 보일 것으로 전망한다"고 말했다.

아울러 베트남 생산 설비 이전에 주목한 박 연구원은 "전체 매출 확대 속에 베트남 생산설비 이전 효과가 반영되며 전년 동기 대비 영업이익률이 개선됐다"고 분석했다.

아울러 "신규 매출로 삼성전자의 갤럭시링 및 XR기기와 관련한 PCB 공급을 예상하며 초기 매출 규모는 적으나, 높은 평균공급단가(ASP)로 수익성 개선이 유효하다"고 판단했다.

박영선 기자 pys7106@sporbiz.co.kr

박영선 기자

pys7106@sporbiz.co.kr