일본 성장뿐 아니라 일본 외 지역 확산 기대

[한스경제=박영선 기자] 하나증권은 아이패밀리에스씨가 1분기 최대 실적을 기록할 것으로 전망하고 목표주가를 기존 2만원에서 2만 6000원으로 상향했다.

하나증권 박은정 연구원은 28일 아이패밀리에스씨에 대해 "3월 초 이후 18% 상승하며 상장 이후 신고가, 업종 내 압도적 주가 상승을 기록 중이다"며 "동일 기간 화장품 업종이 7% 상승했으며 코스닥이 6% 상승한 것 대비 강한 흐름이다"고 평가했다.

지난해 아이패밀리가 창사 이래 최고 실적을 기록했다고 평가한 박 연구원은 "코스메틱 덕후 중심으로 의사결정이 되는 기업 문화가 차이를 만들고 있다"며 "숏폼 등이 나타나면서, 전 세계적으로 디지털 콘텐츠의 확산 속도가 상상 이상으로 빨라졌다"며 " SNS 플랫폼을 통해 보다 주도적으로 소비자와 기업간 소통이 가능해지다 보니, 콘텐츠 몰입도와 소통 방식 등이 소비자의 구매에 상당한 기여를 하고 있다"고 분석했다.

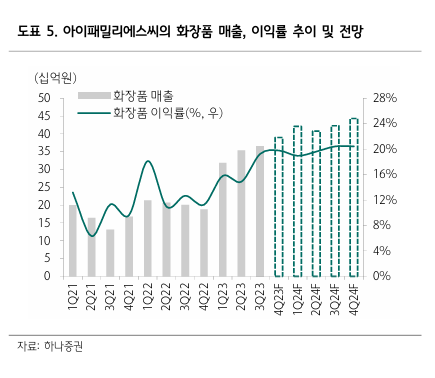

아이패밀리에스씨의 올해 1분기 매출액은 2023년 대비 48%가 오른 485억원, 영업이익은 2023년 대비 114%가 상승한 100억원으로 컨센서스를 28% 상회할 것으로 보인다.

박 연구원은 "국내외 해외 매출은 각각 140억원, 335억원으로 진나해 같은 기간 대비 각각 21%와 65%가 성장할 전망이다"며 "최근 1분기 매출 추세는 지난해 최대 매출을 기록한 11월을 쉽게 상회한 것으로 파악된다"고 말했다.

아울러 "특히 지난해 12월에 론칭된 글래스팅 컬러 글로스가 국내 이커머스에서 강한 수요를 보였으며, 헬스 앤 뷰티(H&B) 오프라인까지 물량을 확대하는 것으로 보인다"고 추정했다.

해외 콘텐츠 확산으로 인한 인지도 상승에 주목한 박 연구원은 "동남아 중신, 미주·유럽 등 일본 외 지역까지 수출 규모를 확대 중이다"며 "일본은 이번주 신규 채널에 롬앤이 동시 입점한데 이어 중국 회복세도 뚜렷한데, 지난해 인기였던 멜팅밤 론칭과 수요 증가 효과를 받았다"고 설명했다.

그러면서 "올해도 국내 신제품 론칭 일정이 빼곡하며, 일본 성장뿐 아니라 일본 외 지역의 확산이 기대되며 특히 베트남과 미국은 각 지역의 전용 상품 론칭도 앞두고 있다"고 전망했다.

박영선 기자 pys7106@sporbiz.co.kr