[한스경제=권현원 기자] 다올투자증권은 크래프톤에 대해 이익 전망치를 상향하지만 신작 모멘텀에 대해서는 보수적인 대응을 권고했다. 투자의견은 ‘매수’ 유지, 목표주가는 32만원으로 상향 제시했다.

28일 김하정 다올투자증권 연구원은 “올해 매출 성장 기대의 폭은 여전히 조심스럽지만 비용 통제 의지를 고려해 이익 전망치를 상향하고 자기주식 매입 및 소각을 반영해 주당순이익(EPS) 전망치를 추가적으로 상향하며 적정주가를 32만원으로 상향한다”고 밝혔다.

김 연구원은 이어 “4월부터 신작 출시 전 비공개 베타테스트(CBT)가 시작되지만 주가는 주주한원 기대감 등으로 미리 상승했기에 신작 모멘텀에 대해서는 보수적으로 대응할 것을 권고한다”고 했다.

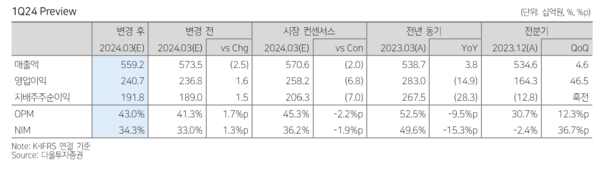

올해 1분기 실적의 경우 매출액은 전년 대비 4% 늘어난 5592억원, 영업이익은 15% 줄어든 2407억원을 기록하며 컨센서스에 부합할 것으로 전망했다.

김 연구원은 “금지 해제된 인도 배틀그라운드 모바일 인디아(BGMI)의 성과가 더해짐에도 1분기 매출액은 전년보다 205억원 성장하는 데 그칠 전망”이라며 “중국 모바일 게임 규제 가능성에 보수적으로 대응함에 따라 성수기 업데이트 효과가 전년 수준에 미치지 못했고, PC는 지난해 4분기 확인된 긍정적인 신규 맵 업데이트 효과가 이어졌음에도 지난해 1분기의 기저가 높기 때문”이라고 설명했다.

올해 영업이익 전망치는 23% 상향했다. 이는 대형 신작 개발에 투입됐던 비용들이 지속적으로 통제되며 낮은 수준의 인건비와 지급수수료 수준이 유지될 가능성을 확인했다는 이유에서다.

김 연구원은 “다만 대형 신작 관련 비용은 ‘인조이’와 ‘블랙버짓’ 등이 출시될 2025년에 가까워질수록 재차 상향될 전망”이라고 전했다.

아울러 주가와 관련해서는 “최근 주가는 주주환원과 신작에 대한 기대가 겹치며 상승 추세다”며 “예고된 자사주 매입·소각 정책 시행 외에도 올해 중요 신작 ‘다크앤다커 모바일’이 4월 24일부터 28일 국내 CBT를 시작으로 출시를 준비하기 떄문”이라고 평가했다.

이어 “다만 신작 비즈니스 모델 불확실성은 여전히 존재하며 주가는 2024E 주가수익비율(PER) 21배까지 상승했기에 신작 모멘텀을 통한 추가 상승은 난이도가 높은 영역”이라고 말했다.

인수합병(M&A)는 “아직 장기적인 기다림이 필요한 이슈”라는 의견이다. 김 연구원은 “이에 최근 자사주 매입이 이끄는 주가 상승에 대해 단기 차익 실현도 유효한 전략이라고 판단한다”고 했다.

권현원 기자 hwkwon@sporbiz.co.kr