올해 1분기 매출액 전년 대비 8.1% 상승 전망

[한스경제=박영선 기자] 현대차증권은 네이버가 올해 1분기 이익이 지난해 같은 기간 대비 18%나 성장할 것으로 전망했다.

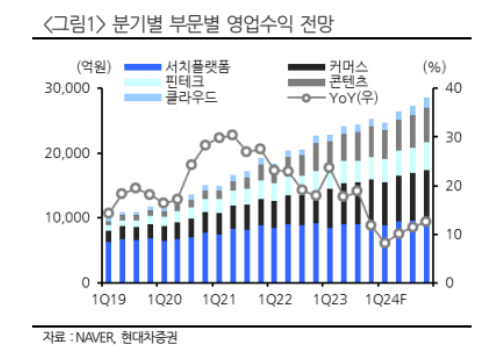

현대차증권 김현용 연구원은 28일, 네이버의 올해 1분기 매출액이 지난해 대비 8.1%가 오른 2조 4661억원, 영업이익은 전년 대비 18.5%가 오른 3916억원으로 예상했다.

이에 김 연구원은 "디지털 광고 내 경기 방어적인 검색은 1분기에도 전년대비 4.7%로 예년 수준의 성장률이 기대된다"며 "디스플레이는 눈높이에 못 미칠 것으로 예상되나 홈피드와 숏폼이 도입된 이래 트래픽이 내부 기대치보다 빠르게 늘고 있는 점이 고무적이다"고 분석했다.

그러면서 "해외 웹툰의 추가적인 손실 축소가 하반기 웹툰 IPO 시점까지 가시성이 높아, 전사 영업이익 관점에서 실적 가시성도 높다고 판단한다"고 말했다.

성장률의 변수는 커머스라고 강조한 김 연구원은 "1분기 국내 거래액과 매출액의 시장 대비 성장률 확인을 통해 중국 커머스 플랫폼이 네이버 쇼핑에 미친 영향력을 파악할 필요가 있다"고 짚었다.

김 연구원은 네이버의 지난 3년간 국내 광고·커머스 사업 별도 마진이 2021년 31.1%, 2022년 28.2%, 2023년 30.5%로, 마진이 확실히 회복됐다고 분석했다.

그는 "검색은 연내 모바일 CUE: 적용을 통해 압도적 1위 지위를 유지하고 현재 부진한 디스플레이는 홈피드와 숏폼을 통해 메이크업 노력 중이다"며 "커머스 부문에서 브랜드 스토어의 스마트 스토어 대비 거래액 규모는 최근 20%~25%까지 증가한 것으로 파악된다"고 평가했다.

웹툰이 지난해 4분기 BEP를 소폭 넘어 영업 흑전을 달성한 데 주목한 김 연구원은 "해외 웹툰 분기 손실이 300억원 미만, 손실률은 12%~15% 구간까지 개선된 것으로 보인다"며 "하반기 IPO가 기대되는 상황임을 고려하면 해외 웹툰에서 성과보상형 광고 신규 도입, AI 개인화 추천 강화로 인한 결재액 증가 등 추가적인 이익 개선 노력이 클 것으로 전망된다"고 파악했다.

아울러 "네이버페이의 올해 고성장 유지는 결제뿐만 아니라 금융 서비스, 금융·부동산·증권 통합 이후의 트래픽과 매출 증가 여부가 핵심이다"면서도 "다만 8% 이상 안정적인 이익률을 3년 이상 유지 중인 점은 긍정적이다"고 판단했다.

박영선 기자 pys7106@sporbiz.co.kr