전자업계와 증권가 “예보효과가 컸다”, “하반기 업황개선 기대”

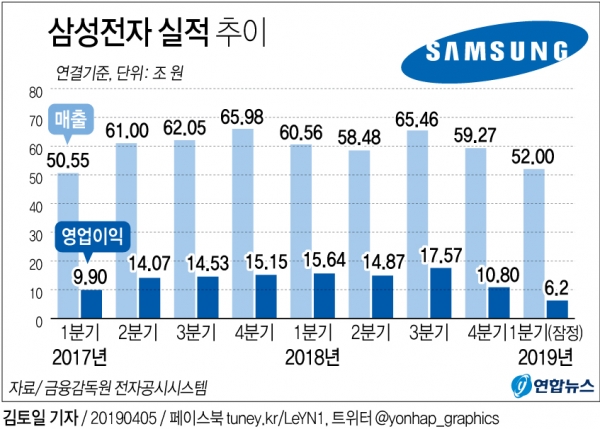

[한스경제=임세희 인턴기자] 삼성전자가 5일 1분기 연결 기준 잠정실적으로 매출 52조원, 영업이익 6조 2000억원을 각각 올리는데 그쳤다고 공시했다. 하지만 증시는 담담한 분위기를 보이고 있다. 전년 동기 대비 60%의 감소에도 불구하고 삼성전자 주가와 코스피가 견조한 배경에는 일치감치 내놓은 '예보' 효과가 크다는 게 업계의 분석이다.

이날 개장 직전에 발표된 삼성전자 1분기 매출은 전분기의 59조 2700억원보다 12.3%, 지난해 같은 기간의 60조 5600억원보다 14.1% 각각 감소했다.

또 영업이익은 전분기의 10조 8000억원보다 42.6% 줄었고, 1년 전 15조 6400억원에 비해서는 무려 60.4%나 급감했다. 삼성전자와 금융감독원 전자공시시스템에 따르면 삼성전자 1분기 영업이익이 10조원 이하로 떨어진 것은 2017년 1분기 이후 처음이다.

삼성전자가 지난달 26일 “디스플레이와 메모리 사업 업황 악화로 1분기 실적이 시장 기대 수준을 하회할 것”이라고 말해 ‘어닝쇼크’를 예상했다. 예상과 동시에 삼성전자는 잠정 실적 설명자료를 이례적으로 내고 "1분기 전사 실적이 시장 기대 수준을 밑돌 것"이라고 밝혔다.

‘어닝쇼크’ 예고 이후 증권사들의 전망치는 7조 8000억원 수준에서 7조 1000억원까지 떨어졌다. 그러나 5일 발표된 삼성전자의 잠정실적은 이보다 훨씬 낮은 수치이지만 실망감보다 불확실성 해소에 따른 안도감이 확산되는 분위기라고 업계는 밝혔다.

일각에선 이러한 삼성전자의 발빠른 ‘어닝쇼크’ 예고로 기대감이 낮아졌고, 하반기부터는 오히려 반도체 업황이 회복될 것이란 예상이 있기 때문이라는 분석이 나오고 있다.

전자업계와 증권가에서는 삼성전자의 실적 부진이 하반기부터는 개선될 것으로 보고 있다. 김운호 IBK투자증권 연구원은 "2분기에 IT 수요가 확 좋아지는 것은 아니지만 1분기 부진이 예상보다 너무 커서 2분기부터 실적이 좋아질 가능성이 있다"며 "특히 반도체 부문에서 인터넷 업체들의 데이터센터 투자가 재개될 것으로 기대되는 만큼 하반기 때부터는 실적이 좋아질 것"이라고 예상했다.

김동원 KB증권 연구원은 “3월 D램 가격이 재고 증가 영향으로 전분기 대비 30% 하락했고 낸드 역시 도시바의 가격 인하가 수요증가로 연결되지 못하면서 4월까지 가격하락세가 이어질 것”이라면서도 “하반기 모바일 수요가 늘면서 재고가 감소하고 출하량이 늘어나면서 가격이 회복될 것“이라고 전망했다.

김병연 NH투자증권 연구원은 “코스피 중소형주의 1분기 실적 예상치 증가율은 반도체와 대형주에 비해 상대적으로 양호하다”며 “중국 서비스업 PMI(구매관리자지수)가 14개월 만에 최고치를 기록하는 등 글로벌 경기 둔화 우려가 단기간에 완화되는 만큼 시클리컬(경기민감주) 업종에도 관심을 이어갈 필요가 있다”고 조언했다.

한편, 삼성전자는 5일 개장 직후 상한가로 직행한 뒤 전거래일 대비 0.21% 하락한 4만 6850원에 장을 마쳤다.

임세희 기자 hui88@sporbiz.co.kr