[한스경제=김창권 기자] 최근 삼성전자 주가가 6만원을 넘어서며 시가총액 역시 400조를 넘기는 등 기록적인 성장을 이어가고 있다. 신종 코로나바이러스 감염증(코로나19)으로 시장의 우려에도 반도체 분야의 긍정적인 전망이 지속되면서 시장에서 먼저 반응하고 있는 것이다.

25일 금융정보 제공업체 에프앤가이드에 따르면 삼성전자의 평균 적정주가는 7만8258원이다. 전날 유안타증권, 유진투자증권, 신한금융투자 등이 적정주가를 모두 8만5000원으로 올려잡으면서 일제히 목표주가가 올라갔다.

특히 이날 키움증권은 삼성전자의 2021년 실적 전망치를 높이고, 목표주가를 9만원으로 상향 조정했다. 박유악 키움증권 연구원은 “DRAM(디램) 산업은 내년 1분기까지의 다운 사이클을 마무리하고 2분기를 시작으로 장기 호황 국면에 진입할 전망”이라고 말했다.

박 연구원은 D램산업이 호황주기에 들어서면서 2022년 삼성전자의 D램사업 영업이익이 최소 37조 원에서 최대 60조 원에 이를 것으로 전망했다. 그 이유로 D램 생산라인의 이미지센서(CIS) 공정 전환에 따른 공급 감소, 스마트폰 내 멀티카메라 탑재 비중 증가, DDR5 전환에 따른 생산능력 감소, 보수적 설비투자와 극자외선(EUV) 장비 도입 등을 장기호황의 근거로 들었다.

이에 반도체 부문은 내년부터 모바일 반도체 수요 급증 속에 2017년 이후 4년 만에 서버용 반도체 교체수요까지 더해지며, 글로벌 D램 시장은 최소 1년 이상 이어지는 ‘슈퍼사이클’을 맞을 것으로 보고 있다.

앞서 DRAM 산업의 슈퍼사이클은 지금까지 두 차례로, 첫 번째는 PC 붐으로 인해 평균판매단가(ASP)가 2년 연속 상승했던 1994~1995년이다. 두 번째는 1차 슈퍼사이클 이후 21년만인 2016년이었다. 알파고의 등장과 클라우드 서버 수요가 급증하면서 2017~2018년의 슈퍼사이클이 만들어진 바 있다.

이런 슈퍼사이클이 돌아오게 되면 기존 메모리 사업 확대와 더불어 삼성전자는 파운드리 분야에서도 시장을 확대할 수 있을 것으로 보인다. 글로벌 파운드리 수요가 EUV 공정에 집중되고 있지만, 대응 가능한 업체는 현재 글로벌 1위 업체인 대만의 TSMC와 삼성전자로 압축되기 때문이다.

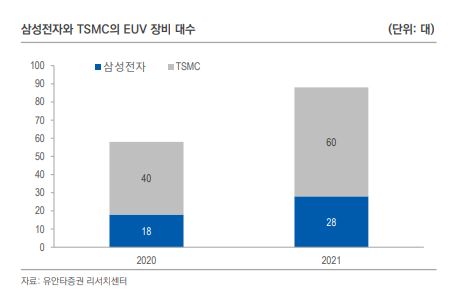

특히 삼성전자는 고가의 EUV 생산 설비를 파운드리 사업과 공유하면서 고정비도 아낄 수 있다는 점도 긍정적이다. 업계에 따르면 삼성전자는 2021년 하반기부터 1Anm DRAM에 EUV를 본격적으로 도입할 계획으로 올해 연말까지 EUV 8대를 구매하면서 누적 보유 장비 대수는 18대로 추산되고 있다.

트렌드포스에 따르면 올 3분기 기준 TSMC의 파운드리 시장 점유율은 53.9%를 차지했으며, 삼성전자는 17.4% 점유율을 기록했다.

이런 전망에 따라 삼성전자의 비메모리반도체 분야 실적도 증가할 것으로 예상된다. 유안타증권은 ‘2021년 반도체 산업전망 보고서’를 통해 지난 5년간 15조원 미만에서 정체되던 매출액이 올해 16조9000억원에 이를 것으로 내다봤다.

또 내년에는 삼성전자 비메모리반도체 사업 매출액이 올해보다 26% 증가한 21조2000억원, 영업이익이 52% 증가한 3조2000억원을 기록할 것으로 예상했다.

이재윤 유안타증권 연구원은 “2021년은 삼성전자의 반도체 비전 2030 전략 달성 가시성이 높아지면서 사업가치 재조명이 전망된다”며 “내년 상반기 메모리반도체 가격이 반등하는 가운데 삼성전자가 캐펙스 사이클을 주도한다는 점도 긍정적”이라고 내다봤다.

김창권 기자 kimck@sporbiz.co.kr