'멸실' 조건 중과 제외…골조 남기는 리모델링 '불똥'

'리모델링 취득세 중과 제외' 입법예고…내년 시행

[한스경제=김준희 기자] “리모델링에 참여하면 취득세 폭탄을 떠안게 된다.”

최근 리모델링 사업지에 도는 소문이다. 지난해 정부 세법 개정으로 법인 취득세율이 대폭 늘어 사업 참여 시 추가 분담금 규모가 증가한다는 주장이다.

결론부터 말하면 맞는 말이지만, ‘폭탄’은 곧 해제될 전망이다. 관련 내용에 대한 개정안이 입법예고돼 내년 1월쯤 시행될 예정이다.

정부는 지난해 7·10 대책을 통해 다주택자, 법인 등에 대한 취득세율을 인상했다. 법인의 경우 종전까지 주택가액에 따라 1~3%였던 취득세율을 4배가량 오른 12%로 정했다. 이 내용은 지난해 8월 지방세법 개정을 통해 입법이 완료됐다.

여기서 애먼 리모델링 조합에 불똥이 튀었다. 지방세법 시행령 제28조의2 제8호에 따르면 취득세 중과 예외 대상을 ‘멸실시킬 목적으로 취득하는 주택’으로 정의하면서 ‘정당한 사유 없이 취득일로부터 1년이 경과할 때까지 해당 주택을 멸실시키지 않거나 취득일로부터 3년이 경과할 때까지 주택을 신축해 판매하지 않은 경우는 제외한다’고 명시했다.

즉 건물을 완전히 허물고 새로 짓는 재건축·재개발조합의 경우 주택을 취득하더라도 곧 멸실될 물건이기 때문에 취득세를 중과하지 않는다는 의미다.

그러나 골조를 남겨놓고 사업을 진행하는 리모델링은 구조상 멸실이 이뤄지지 않는다. 다시 말해 ‘멸실’을 조건으로 하는 개정 지방세법에 따라 조합이 주택 취득 시 법인으로 간주돼 12% 취득세율을 적용받게 된다.

리모델링사업은 전체 소유주 중 75% 이상 동의를 얻으면 진행할 수 있다. 나머지 미동의 소유주 주택은 조합이 매도청구를 진행해 소유권을 대신 취득한다. 이 과정에서 취득세가 발생하고 이는 조합원 추가 분담금으로 연결되는 구조다.

예를 들어 시세가 10억원인 1000가구 규모 단지에 미동의 가구가 250가구라면 이전에는 세율 3%를 적용받아 취득세로 75억원을 내면 됐지만 개정된 지방세법에 따라 세율 12%를 적용한 300억원을 내야 한다.

이 사실이 알려지면서 리모델링을 추진 중인 단지에선 사업 참여를 꺼리는 소유주들이 늘어나는 분위기다.

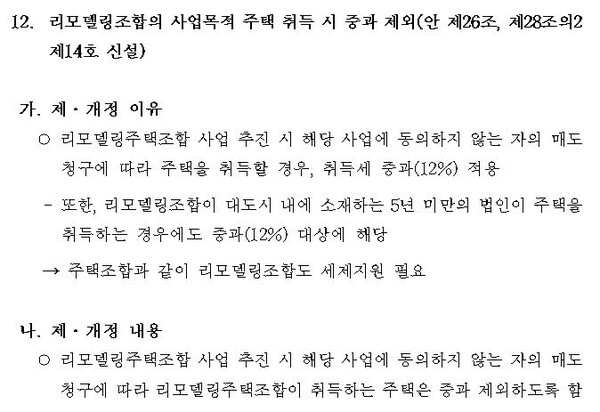

그러나 해당 조항은 곧 수정이 이뤄질 전망이다. 국민참여입법센터에 따르면 리모델링주택조합이 사업 추진 시 해당 사업에 동의하지 않는 자의 매도청구에 의해 취득하는 주택은 취득세 중과 적용을 배제하는 내용이 담긴 지방세법 시행령 일부개정령(안)이 입법예고됐다. 지난 10월 29일 공고가 올라와 이달 8일 관련 의견 접수를 마쳤다.

행정안전부는 “주택조합과 같이 리모델링 조합도 세제 지원이 필요하다”고 해당 조문 제·개정 이유를 설명했다.

개정안이 시행될 경우 리모델링 조합은 종전과 마찬가지로 취득세율 3%를 적용받게 된다.

이동훈 한국리모델링협회 정책법규위원장은 “리모델링 사업에 대한 이해도 부족으로 인해 (취득세 중과 적용을 제외하는 내용이) 누락된 것으로 판단된다”며 “업계 건의로 현재 개정안이 입법예고됐고 내년 1월쯤 시행될 것으로 예상된다”고 말했다.

김준희 기자 kjun@sporbiz.co.kr