대외리스크 ‘美통화긴축’, ‘수출경쟁 심화’, ‘中저성장’, 대내리스크 ‘가계부채’

[한스경제=권선형 기자] 국내 경제·경영 전문가들이 내년 한국경제와 우리기업을 둘러싼 경영환경에 대해 새로운 도약을 해내거나, 중장기 저성장의 늪에 빠질 수 있는 갈림길에 서있다고 전망했다.

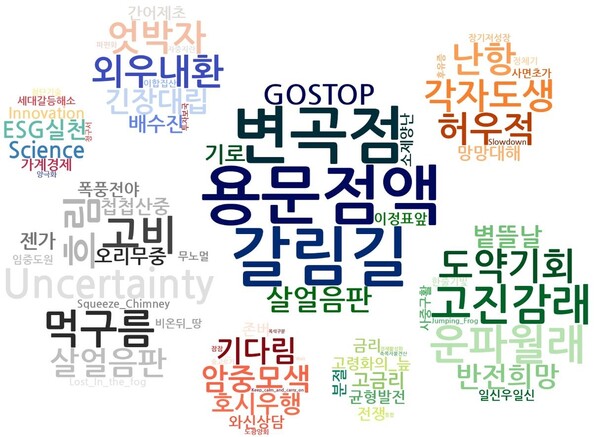

대한상공회의소가 21일 발표한 ‘2024년 경제키워드와 기업환경 전망에 대한 전문가 의견조사’ 결과에 따르면, 전문가들은 내년 경제를 표현하는 키워드로 ‘기로(岐路)’, ‘용문점액(龍門點額, 어떤 일에 도전했다 실패하는 )’, ‘살얼음판’, ‘변곡점’, ‘Go or Stop’ 등을 꼽아 우리경제의 중장기 미래가 좌우되는 중요한 순간이 다가왔다고 진단했다.

다른 전문가들도 ‘고진감래(苦盡甘來, 고생 끝에 낙이 온다)’, ‘운파월래(雲破月來, 구름 걷히고 달빛이 새어나오다)’, ‘사중구활(死中求活, 수렁 속 한줄기 빛)’ 등과 같이 경제회복을 기대하는 의견들과, ‘Squeeze Chimney(올라갈 수 있는 공간이 너무 좁음), ‘Lost in Fog(안개 속 길을 잃다)’, ‘젠가게임(Jenga Game, 조금만 방심해도 공든 탑이 쉽게 무너진다)’ 등 회복에 대한 불확실성을 우려하는 의견을 냈다.

송의영 서강대 교수는 “우리경제를 둘러싼 대내외 여건은 매우 어렵고 먹구름이 잔뜩 껴있다”며 “우리 기업들은 경제환경의 변화를 더 민감하게 파악하고 신중히 대응해야 할 것”이라고 지적했다.

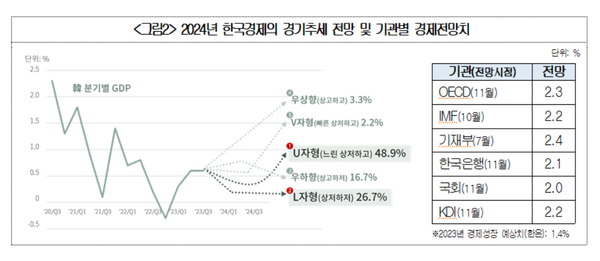

◆ ‘U자형 느린 상저하고’ 전망

내년 우리경제의 경기추세에 대한 전망을 묻는 질문에 대해 다수의 전문가들은 빠른 회복을 기대하기 어렵다고 의견을 모았다.

전문가의 48.9%가 ‘U자형의 느린 상저하고(上低下高)’를 보일 것이라고 응답했고, 26.7%는 ‘L자형의 상저하저(上低下低)’를 전망했다. ‘우하향의 상고하저(上高下低)’(16.7%), ‘우상향의 상고하고(上高下高)’(3.3%), ‘V자형의 빠른 상저하고(上低下高)’(2.2%) 등의 전망이 뒤를 이었다.

한국경제의 본격적인 경기회복 시점에 대해서는 ‘2024년 하반기’(31.1%)나 ‘2025년 상반기’(26.7%)를 꼽은 응답이 많았다. ‘2025년 하반기 이후’(21.1%)로 전망하거나 ‘향후 수년간 기대하기 어렵다’(13.3%)는 응답도 있었다. ‘내년 상반기 이전에 회복할 것’이라 기대한 전문가는 7.8%에 그쳤다.

전문가들이 전망한 내년 국내 경제성장률은 주요기관 전망치와 유사한 2.1% 수준을 기록했다. 반면 세계경제는 2.7% 성장할 것으로 전망해, 한국경제 성장률이 세계경제 성장률의 평균에 미치지 못할 것이라고 분석했다.

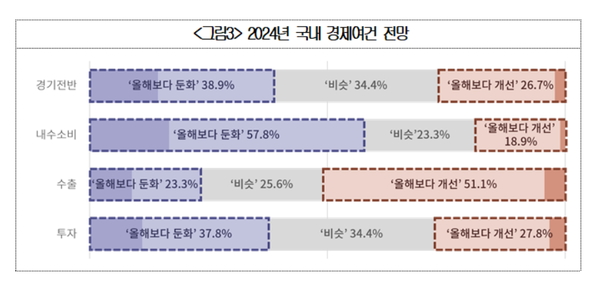

내수소비는 ‘올해보다 둔화될 것’으로 본 응답자가 57.8%로 과반을 이뤘고, 투자도 ‘올해보다 둔화’(37.8%)를 예상한 응답이 ‘올해보다 개선’(27.8%)될 것이라고 예상한 응답보다 많았다. 수출은 ‘올해보다 개선될 것’으로 본 응답이 51.1%에 달했다.

신관호 고려대 교수는 “내년도 수출은 반도체 업황 개선을 중심으로 올해보다 나아질 것으로 보인다”며 “다만 중국경제의 회복 여부가 불확실하고 글로벌 인플레이션 및 고금리 상황 등의 여건 개선도 불명확해 이에 따른 리스크를 최소화시킬 필요가 있다”고 말했다.

◆ 대외리스크, 美통화긴축 장기화‧글로벌 수출경쟁 심화 순

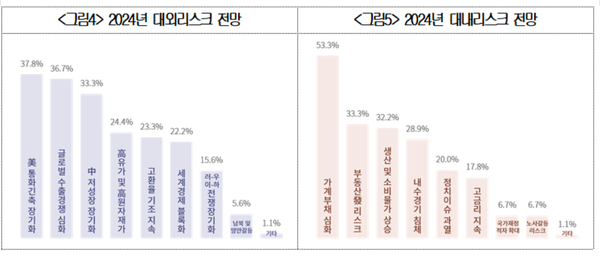

2024년 한국경제가 주의해야 할 대내외 리스크에 대한 지적도 나왔다. 먼저 대외리스크로는 ‘미국 통화긴축 장기화’(37.8%)가 가장 많이 우려됐고, ‘글로벌 수출경쟁 심화’(36.7%), ‘중국의 저성장’(33.3%) 등 수출무역 저하를 우려하는 목소리가 뒤따랐다. 이어 ‘고유가 및 고원자재가’(24.4%), ‘고환율 기조 지속’(23.3%), ‘세계경제 블록화 심화’(22.2%) 등에 대한 응답도 있었다.

내년 대외리스크로 가장 많이 꼽힌 ‘미국 통화긴축 장기화’와 관련해서는 ‘내년 하반기부터 미국 금리인하가 시작될 것’(43.3%)으로 내다본 응답이 가장 많았다. ‘상반기부터 인하 시작’을 응답한 전문가는 32.2%였고, ‘내년 중에는 인하하지 않을 것’으로 전망한 응답도 24.4%였다.

우리나라 기준금리에 대해서는 대부분의 전문가들이 ‘미국금리 움직임을 고려해 결정해야 한다’(94.4%)고 입을 모았다. ‘미국금리와 독립적으로 결정해야 한다’는 응답은 5.6%에 그쳤다. 우리의 기준금리 인하전략에 대해서는 ‘미국의 인하여부 및 경제상황을 보고 점진적으로 인하해야 한다’(83.5%)는 답변이 ‘미국보다 선제적으로 인해해야 한다’(10.6%)는 응답보다 크게 앞섰다.

국내 리스크로는 ‘가계부채 심화’(53.3%)가 가장 많이 꼽힌 가운데, ‘부동산發 리스크’(33.3%), ‘생산 및 소비물가 상승’(32.2%), ‘내수경기 침체’(28.9%) 등 민생관련 이슈가 주목됐다. 내년 4월에 있을 22대 국회의원선거를 앞두고 ‘정치이슈 과열’(20.0%)을 응답한 전문가도 있었다.

이부형 현대경제연구원 이사는 “불투명한 중국경제 회복 여부나 지정학적 불확실성 이외에도 돌발 리스크 발생 가능성이 큰 만큼 내년에도 여전히 우리경제의 완전한 회복 궤도 복귀 가능성은 낮아 보이는 게 사실”이라며 “정책의사결정의 투명성과 예측가능성을 높일 필요가 있으며, 경기 회복 과정에서의 체감도를 높일 수 있는 실효성 높은 정책 운용이 필요하다”고 진단했다.

내년 봄 22대 총선에서 한국경제 및 기업관련 공약에 대해서는 ‘실효성이 낮거나 중요도가 떨어질 것’(38.9%), ‘규제·세제 등 기업부담을 강화하거나 노동계 입장에 치우친 공약이 많을 것’(24.4%)과 같이 부정적으로 보는 응답들이 많은 비중을 차지했다.

조성훈 연세대 교수는 “경제는 글로벌마켓 재편, 디지털 전환, 탄소중립과 같이 뉴노멀(New normal) 시대로 진입하는데, 제도, 입법, 정책, 인식과 같은 사회경제환경은 기존 체제에 머물러 신경제로의 도약을 저해하고 있다”며, “이러한 엇박자를 해소할 수 있도록 정치권이 더욱 힘을 내서 우리 경제의 지속성장을 위한 노력을 더해주기를 바란다”고 말했다.

새롭게 구성될 국회에는 ‘전략산업 및 R&D 지원’(33.9%), ‘투자촉진 위한 규제완화’(21.7%), ‘일자리창출 지원제도 강화’(9.4%), ‘노동시장 유연화 제고’(7.2%), ‘상속세 완화 등 세제지원’(5.6%), ‘금융선진화 및 기업자금조달 강화’(3.3%), ‘수출애로 및 통상 지원’(9.4%), ‘중소기업성장 및 창업지원’(8.9%), ‘지역균형발전 지원강화’(0.6%) 등의 숙제를 내놨다.

전문가들은 집권 3년차를 맞이하는 정부에게 ‘가계·기업 부채관리’(32.2%), ‘미래전략산업 지원강화’(16.7%), ‘수출확대 및 경제안보 강화’(14.4%), ‘물가관리’(12.2%), ‘저출산 대응 등 성장잠재력 확대’(11.1%), ‘기업부담입법 및 규제완화’(6.7%), ‘3대개혁과제 추진’(3.3%), ‘탄소중립·에너지안보’(1.1%) 등을 당부했다.

강석구 대한상의 조사본부장은 “내년 한국경제는 각종 대내외 리스크로 인해 지속성장의 길이 좁아 보이고, 장기침체의 길이 더 넓어 보인다”며 “우리 기업들이 위기를 기회로 삼는 기업가정신을 발휘해 좁은 길을 힘차게 걸어갈 수 있도록 우리정부와 새롭게 구성될 국회가 힘을 모아 지원해주길 바란다”고 말했다.

권선형 기자 peter@sporbiz.co.kr