단기간 고수익 부동산 PF카드 꺼냈지만…고금리 장기화에 리스크 직격

[한스경제=김정환 기자] 카드사들이 자동차 할부시장에 진출함에 따라, 캐피탈 업체들은 치열해진 자동차 할부 금융시장에서 부동산PF(프로젝트파이낸싱) 시장으로 눈길을 돌렸다. 하지만 부동산 시장의 침체와 건설사들의 경영 악화로 대손충당금에 대한 부담이 커지는가 하면 영업이익도 줄고 있다. 이에 중소 캐피탈 업체의 경우 힘겨운 시간을 보내고 있다.

4대 금융지주 잠정실적 자료 분석 결과에 따르면, 지난해 말 기준으로 금융지주 계열 4개(신한·하나·우리금융·KB캐피탈)캐피탈 업체 중 신한캐피탈을 제외한 나머지 업체 모두 당기순이익이 뚝 떨어진 것으로 나타났다. 하나캐피탈이 2166억원으로 지난해 대비 27.4%가 감소했으며 우리금융캐피탈은 지난해 대비 30.3%가 감소한 1278억원, KB캐피탈이 지난해 바해 14.1%가 감소한 1865억원을 기록했다.

이처럼 당기순이익 하락한 주원인은 대규모 대손충당금 때문이다. 금융감독원의 충당금 적립에 대한 주문으로 지난해 말 4개 업체가 적립한 대손충당금은 8598억원으로 지난해(3626억원)에 비해 두 배 이상 증가한 것이다.

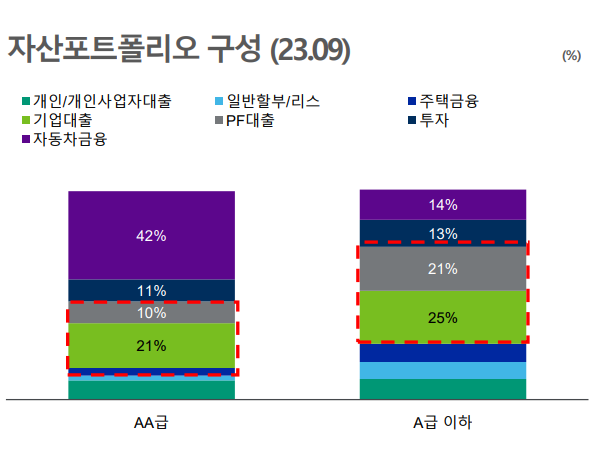

다만 이들의 대손 부담이 늘고 보유 자산 부실화가 확대될 수 있지만, 주 수입원인 자동차 할부 금융시장을 중심으로 자산포트폴리오를 구성 수익성 확보에 나서고 있다는 긍적적인 부분이다. 크레딧업계가 여전히 대형 캐피탈의 신용등급을 'A-(안정적)에서 AA-(안정적)'로 유지하는 이유 중 하나다.

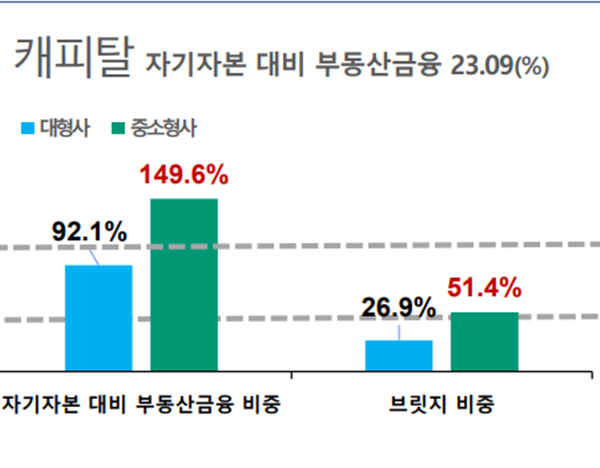

문제는 중·소형 캐피탈 업체들이다. 대형 캐피탈사에 비해 사업 경쟁력이 약한 중소 캐피탈사들은 부메랑으로 날아온 부동산 PF 부담으로 진퇴양난에 빠진 상태다. 이들은 자동차 할부금융 시장에서 저금리를 내세운 카드사에 상당 부분 파이를 빼앗기고 있다. 또한 고금리 장기화와 경기 침체, 부동산 시장 악화로 직격탄을 맞고 있다.

그나마 기존의 자동차 할부 금융시장을 중심으로 자산포트폴리오를 구성한 곳은 다행이다. 부동의 1위 현대캐피탈 등 대형 캐피탈사는 자동차금융 부문서 상품 경쟁력 강화로 영업 수익을 올리고 있기 때문이다. 현대캐피탈 측은 "자동차금융 중심 우량 포트폴리오 효과로 영업수익이 증가했다"며 "할부 상품 경쟁력 강화로 상품자산 전년동기대비 2.1%가 증가, 고수익 차종 중심 리스 수요 확대로 리스수익 전년 동기대비 51.0% 증가했다"라고 밝혔다. 다만, 현대캐피탈 3분기 누적 당기순이익은 3157억원으로 전년 동기대비 11.4%가 감소하기도 했다.

이에 관련 법 개정은 물론, 캐피탈사도 새로운 시장으로 눈을 돌려야 한다는 이야기가 나오고 있다.

대표적인 것이 지난 2021년 기대만 키웠다가 어그러진 보험대리점(GA) 진출 사업이다. 당시 금융위원장이 여신전문금융회사(여전사) CEO 간담회에서 마이데이터 라이선스를 취득한 캐피탈사에 대해 GA 라이선스 허용을 검토하겠다고 약속했지만 2년이 넘도록 답보상태다.

이는 여신전문금융업법상 캐피탈도 대리점 업무가 가능하지만, 현행 보험업법에 따라 보험대리점업은 영위할 수 없기 때문이다. 하지만 자동차와 보험은 한 몸이라 할 수 있다. 따라서 주 수입원이 자동차 할부금융인 캐피탈사의 GA진출은 강력한 시너지 효과를 발휘할 수 있다.

이에 업계 관계자는 "캐피탈사도 여전사의 범주에 들어가 보험대리점 운영이 가능해야 하는데, 카드사만 보험대리점 사업 권한이 있어 이것은 차별이라 할 수 있다"며 "제도 개선으로 캐피탈의 GA진출이 이뤄진다면 자동차금융 시장에서 엄청난 시너지를 기대할 수 있다"고 말했다.

김정환 기자 kjh95011@sporbiz.co.kr