신규 브랜드 합류로 향후 턴어라운드 기대

[한스경제=박영선 기자] 한화투자증권은 신세계인터내셔날의 이탈 브랜드 영향이 사실상 마무리 되었다고 보고 투자의견을 '매수', 목표주가를 2만 1000원에 신규 제시했다.

한화투자증권 이진협 연구원은 19일 신세계 인터내셔날이 지난해 'CELINE' 등 브랜드 이탈로 인해 실적 역성장이 불가피했으나, 신규 브랜드 합류로 성장세가 이어질 것으로 예상했다.

이 연구원은 신세계인터내셔날의 올해 매출액을 지난해 대비 5%가 오른 1조 4224억원, 영업이익은 지난해 대비 32%가 오른 642억원을 기록할 것으로 전망했다.

그는 "하반기 디스인플레이션 구간 진입에 따른 소비 여력 확대가 기대되기 때문에 상저하고의 실적을 기록할 것으로 기대된다"며 "지난해 연간 매출액 1700억원 규모의 'CELINE'가 이탈했으나 이에 대한 영향은 사실상 마무리됐다"고 판단했다.

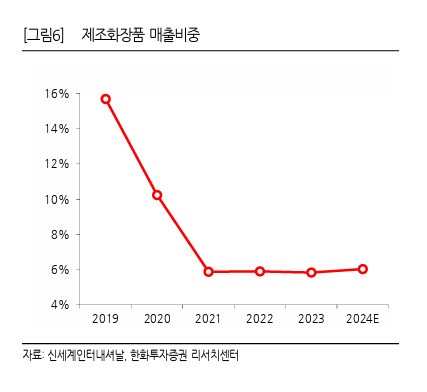

신세계인터내셔날의 제조 화장품 브랜드에도 주목했다. 이 연구원은 "밸류에이션이 2019년 주가순익비율(PER)이 25배 수준에서 현재 9배 수준으로 하락했다"며 "소비 경기 부진, 빅브랜드 이탈 등이 영향을 미쳤겠지만, 가장 큰 원인은 비디비치를 필두로 한 제조 화장품의 매출 축소"라고 분석했다.

올해 제조 화장품 매출액을 전년 대비 9% 오른 858억원으로 예측한 이 연구원은 "중국 화장품 소비가 바닥을 다지고, 기존 주력 브랜드인 비디비치의 매출 비중은 축소되는 상황에서 연작과 스위스퍼펙션 등, 신규 브랜드의 성장으로 매출 비중이 확대되고 있다" 향후 턴어라운드 추세에 주목할 필요가 있다고 내다봤다.

그러면서 "해외 상품 조달에 대한 경쟁력이 높다는 점을 감안해 패션과 해외 화장품 유통 사업 목표 PER에 대해 업종 목표 대비 30%의 프리미엄을 적용했다"고 말했다.

박영선 기자 pys7106@sporbiz.co.kr