부동산 PF·해외 부동산 피해 낮아

[한스경제=박영선 기자] 현대차증권은 우리금융지주가 상대적으로 양호한 배당 가시성을 지녔다고 판단, 목표주가를 1만 9000원으로 상향했다.

현대차증권 이홍재 연구원은 22일 우리금융지주에 대해 "올해 1분기 손익은 환율 관련 영향을 제외하면 특이 요인이 제한적일 것이다"고 전망했다.

이 연구원은 "은행 주주환원에 있어 일종의 기준점으로 볼 수 있는 보통주자본비율(CET1) 비율 13%를 하회하고 있기 때문에 당장에 공격적인 주주환원은 어려울 것으로 보인다"면서도 "경쟁사와 P/B Gap이 약 30% 이상 벌어진 점과 높은 기대 배당수익률 등을 감안했을 때 투자 매력이 높다"고 평가했다.

또한 "업종 공통적으로 지난해 대규모 추가 충당금 적립으로 이익 기저가 낮아 증익 가시성이 높고, 최근 감동 당국의 H지수 ELS 분쟁 조정 기준을 보면 타사에 비해 ELS 영향이 매우 제한적인 수준이다"고 추정했다.

부동산 PF와 해외 부동산 피해가 낮은 점도 리스크 측면에서 여전히 긍정적인 요인으로 꼽았다.

이 연구원은 "CET1 비율을 상향할 필요가 높고 향후 비은행 M&A도 예정되어 있다는 점 등을 감안했을 때, 올해 총주주환원율은 지난 해와 유사한 33.7%로 추정되지만, 손익 개선으로 주주환원 규모는 18.8% 증가할 전망이다"고 내다봤다.

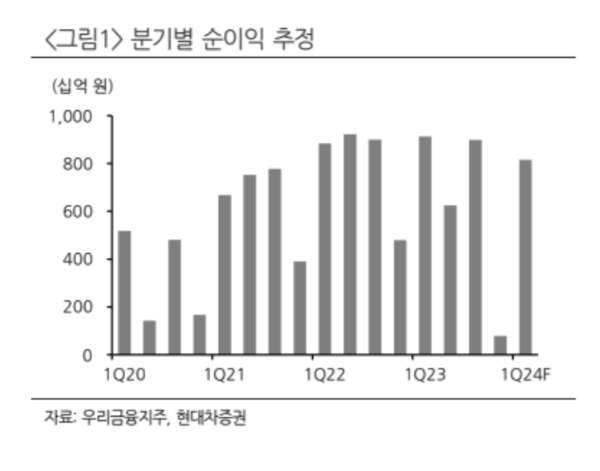

올해 1분기 지배주주손익은 지난해 같은 기간 대비 1.6%가 감소하거나, 이전 분기 대비 크게 증가한 8151억원으로 시장 기대치에 부합한다고 예상했다.

그는 "지난해 추가 충당금을 크게 적립한 만큼, 이번 분기에는 추가 충당금을 적립하지 않을 것으로 보여 대손비용도 경상 수준으로 회복하며 63% 감소가 예상된다"며 "다만 연체율 등을 감안했을 때 경상대손비용률은 높은 수준인 32bp에 이를 것이다"고 말했다.

그러면서 "판관비 측면에서 특이요인은 제한적이고, 환율 상승에 따른 평가손실만 약 370억원 반영 예상한다"고 짚었다.

박영선 기자 pys7106@sporbiz.co.kr