경쟁사 대비 주가 저평가

[한스경제=박영선 기자] 대신증권은 올해 하반기부터 한진의 실적 개선이 본격화 될 것으로 보고 투자의견을 매수, 목표주가를 3만원에 유지했다.

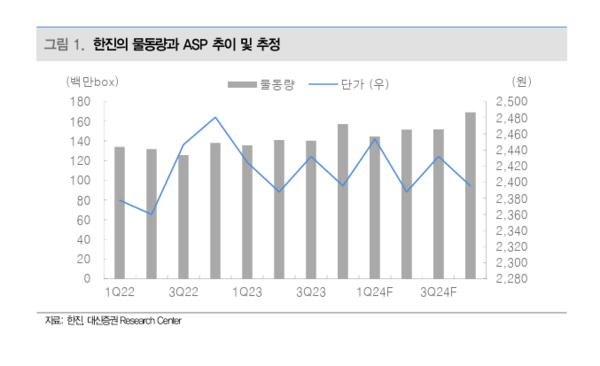

대신증권 양지환 연구원은 22일 한진이 올해 알리 물량의 약 15%, 테무 물량의 약 70%를 수행한다고 전망했다.

양 연구원은 한진에 대해 "올해부터 주요 고객층이 변화될 것으로 예상한다"며 "중국의 E-Commerce 대표 플랫폼인 A사와 T의 물량이 크게 증가하고, 기존의 주력 고객인 쿠팡의 물량은 4월 이후 빠질 것이다"고 추정했다.

또한 올해 본격 가동한 대전 메가허브의 가동률이 100%가 되는 시점을 5월 이후로 내다봤다. 현재 가동률은 약 83% 수준이다.

아울러 올해 1분기 실적이 지난해와 유사한 수준에 그칠 것으로 전망한 양 연구원은 "빠르면 2분기, 늦어도 3분기부터는 실적 개선 가능성이 높다"며 "현 주가 주가순자산비율(PBR)이 0.2x에 불과해 경쟁사 대비 현저히 저평가 된 상황이다"고 분석했다.

그러면서 "본격적인 실적 개선은 대전 메가허브의 가동률 상승과 Sub 터미널의 자동화 투자가 마무리되는 올해 하반기부터로 예상하지만, 현 시점부터 매수해도 무방하다"고 평가했다.

한진의 올해 매출액은 지난 2023년 대비 9%가 오른 3조 650억원, 영업이익은 2023년 대비 12%가 오른 1380억원으로 추정했다.

이에 대해 양 연구원은 "4월 이후 동사 택배 물량 중 약 8%를 차지하는 쿠팡의 이탈이 예정됐으나, 알리와 테무 물량의 증가로 쿠팡 이탈에 따른 영향은 크지 않을 것으로 보인다"고 내다봤다.

알리의 올해 택배 물량은 월 500만~600만 박스, 테무의 물량은 약 200만~300만 박스로 예상하지만, 한진이 내부적으로 알리 물량의 10%~15%, 테무 물량의 약 70%를 처리할 계획이라는 설명이다.

그는 "전일 알리가 주요 물류업체들을 대상으로 통관과 택배 경쟁 입찰을 진행했는데, 한진도 입찰에 참여해 현재 계획 중인 물량 대비 더 수행할 가능성이 존재한다. 입찰 결과는 오는 4월 중 발표될 것으로 예상한다"고 말했다.

박영선 기자 pys7106@sporbiz.co.kr