5대 저축은행 수용률 42.12%…이자감면액은17억 3100만원

[한스경제=김정환 기자] 지난해 하반기 저축은행이 금리인하요구권을 신청한 사람 10명 가운데 약 6명에게 퇴짜를 놓은 것으로 드러났다.

24일 저축은행중앙회 소비자공시에 따르면, 2023년 하반기 국내 59곳 저축은행의 금리인하요구권 수용률 37.75%로 집계됐다. 감면 이자액은 총 22억 4800만원으로 2022년도(27억 8100만원) 대비 5억원 이상 줄었다.

저축은행 금리인하요구권 수용률은 제2금융권 내에서도 저조한 수준이다. 보험 및 카드업계 수용률이 40~60%에 달하는 것과 비교하면 상대적으로 떨어진다. 금리인하요구권은 저축은행 외에도 은행·카드사·보험사 등에서도 시행되고 있으며, 차주(개인·기업)와 대출 종류(신용·담보) 구분 없이 모두 가능하다.

저축은행의 타업권 대비 저신용 차주 비율이 높다는 점이 금리인하요구권 수용 면에서 불리하게 작용한다. 저축은행 업계 관계자는 "자격이 없는 차주가 '되던 안 되던' 일단 신청을 하는 경우가 상당 부분 있는 것으로 알고 있으며 이런 부분이 통계의 오류를 일으키는 원인이기도 하다"고 말했다

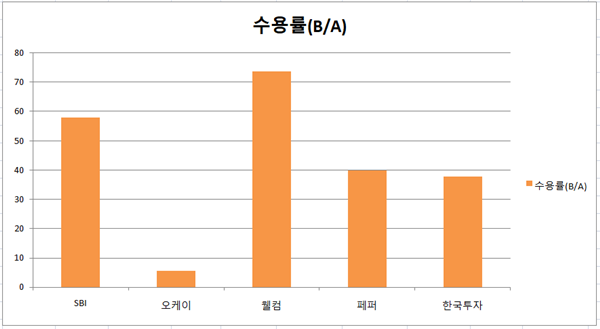

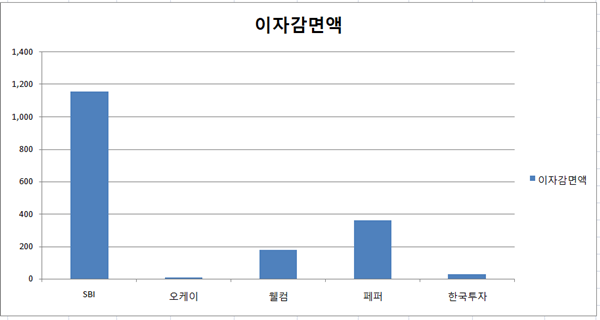

5대 저축은행(SBI·OK·웰컴·페퍼·한국투자)을 중심으로 좁혀서 보면 금리인하요구권 수용률은 42.12%까지 오른다. 이자감면액은 17억 3100만원으로, 전체 저축은행 이자감면액 총량의 77%를 차지한다.

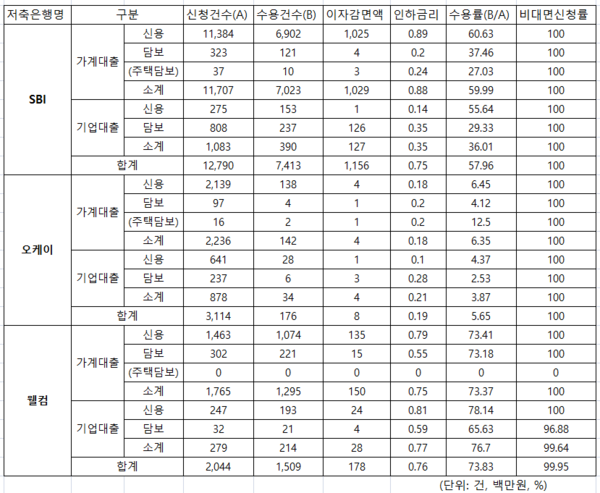

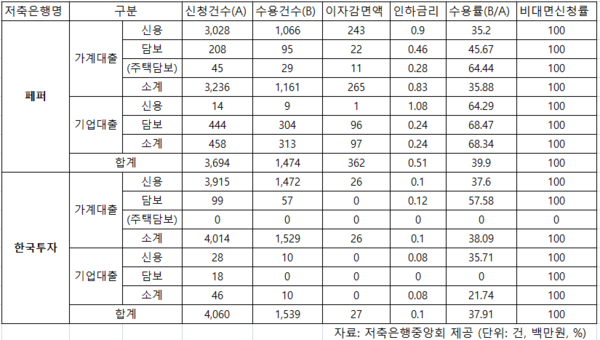

금리인하요구권 수용률이 가장 높았던 곳은 웰컴저축은행이다. 지난해 하반기 웰컴저축은행은의 수용률(신청건수/수용건수)은 73.8%로 총 2044건 중 1509건을 수용했다. 이어 SBI저축은행이 57.9%(1만2790/7413), 페퍼저축은행 39.9%(3694/1474), 한국투자저축은행 37.9%(4060/1539), OK저축은행 5.6%(3114/176)의 순이다.

수용률 하나만 보고 금융사를 평가할 수는 없다. 금리인하요구권 신청 건수가 많을 수록 수용률이 떨어지는 통계의 함정이 존재한다. 이미 대출 금리를 낮은 수준에서 제공하고 신용평가를 철저히 한 금융사일 수록 추가금리 인하 여력이 약해질 수도 있다. 저축은행중앙회 측은 "비대면 신청이 활성화된 경우 신청 건수가 많아져 수용률이 상대적으로 낮아지는 등, 저축은행의 금리운영과 관련이 없는 요인이 영향을 끼치기도 한다"고 덧붙였다.

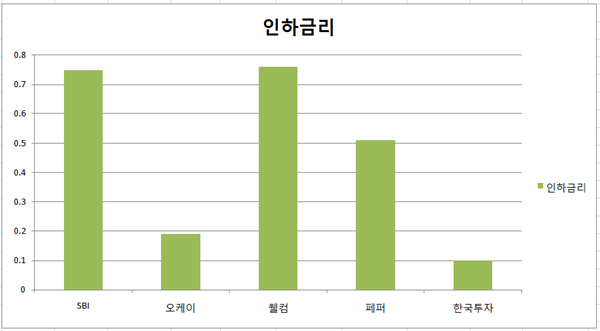

이자감면액과 인하금리 등 측면에서도 살펴볼 필요가 있다. SBI저축은행이 가계대출 10억 2900만원, 기업대출에서 1억 2700만원 총 11억 5600만원 규모의 이자를 감면하며 타 저축은행과의 격차를 벌렸다. 이어 페퍼(3억 6200만원), 웰컴(1억 7800만원), 한국투자(2700만원), OK(800만원)의 순이다. 금리 인하폭이 가장 큰 저축은행은 웰컴(0.76)이며 SBI저축은행(0.75), 페퍼저축은행(0.51), OK저축은행(0.19), 한국투자은행(0.1)이 그 뒤를 이었다.

집계 결과만 보면 SBI·웰컴·페퍼 저축은행 등이 전 부문서 상대적 우위를 나타냈다. 한국투자저축은행의 경우 수용률 자체는 페퍼와 비슷하지만 감면이자액과 인하금리가 상대적으로 매우 낮은 수준을 기록했고 OK저축은행은 전 부문서 약한 모습을 보였다.

하지만 앞으로도 이러한 수치가 이어질 것이란 보장은 없다. 저축은행 업계 관계자들의 말을 종합하면, 현 금리인하요구권 운영실적 공시만 보고 향후 저축은행별 인하금리와 수용률 및 이자감면액 등이 계속해서 양호하거나 저조한 수준을 낼 것이라 예측하기는 힘들다. 금융회사별로 평가 기준이나 적용 조건이 다르고 시장 상황 등에 따라 금리인하요구권 신청이 몰리거나 부진한 경우 등 변동성도 잔존하고 있기 때문이다.

저축은행중앙회 관계자는 "저축은행의 신용등급 체계, 신용평가 모형 등에 따라 금리나 인하 금액, 수용률 등의 차이가 발생한다"고 밝혔다.

한편, 금리인하요구제도는 소비자의 신용도 개선 상태를 반영해 금리를 재산출하고 재산출결과 금리가 인하된 경우, 금리인하요구를 수용하는 방식으로 운영된다.

김정환 기자 kjh95011@sporbiz.co.kr