내용요약

유틸리티와 통신사향 비상전원용 ESS 매출 올해 실적 견인할 것

고효율자성소재 부문 주요 고객사 점유율 확대로 소폭 성장할 것

고효율자성소재 부문 주요 고객사 점유율 확대로 소폭 성장할 것

[한스경제=박영선 기자] 대신증권은 아모그린텍이 올해 주요 고객사 점유율 확대와 내년 전기차 부문 회복으로 성장이 전망된다고 보고 투자의견을 매수로, 목표주가를 1만 7000원에 제시했다.

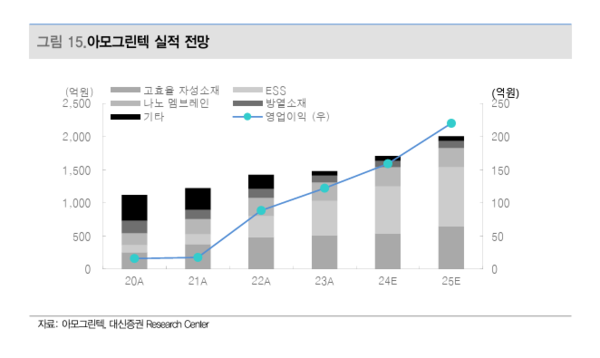

대신증권 박장욱 연구원은 "고효율 자성소재·ESS·나노멤브레인을 사업을 영위하는 아모그린텍의 올해 매출은 ESS, 내년에는 ESS와 고효율자성소재(전기차)가 매출을 이끌 것이다"고 전망했다.

박 연구원은 "유틸리티와 통신사향 비상전원용 ESS 매출이 올해 실적을 견인할 것이다"며 올해 ESS 매출액을 전년대비 36.1% 오른 713억원으로 예상했다.

광산업체 중심으로 디젤 기관차 전동화 수혜가 기대된다고 전망한 박 연구원은 내년 ESS 매출액을 2023년 대비 47%가 오른 1049억원으로 예측했다.

그는 "전동기관차의 대당 배터리 탑재량은 4MWh~14.5MWh로 전기차 평균 60Kwh의 65배~240배에 달한다"며 "디젤 기관차의 전동화가 본격화 될 시, 선두 업체로 수혜를 볼 것이다"고 분석했다.

아울러 고효율 자성소재 매출에 주목한 박 연구원은 "고효율자성소재 부문은 올해 주요 고객사 점유율 확대로 소폭 성장할 것이다"고 전망했다.

아모그린텍의 올해 예상 매출액은 전년대비 15.9% 상승한 1710억원, 영업이익은 전년대비 30.3% 오른 159억원으로 추정했다. 박 연구원은 "현재 주가 대비 약 55% 업사이드를 보유했다고 판단했다"고 말했다.

박영선 기자 pys7106@sporbiz.co.kr

관련기사

박영선 기자

pys7106@sporbiz.co.kr