해양 부문 매출액 5000억원 이상 증가 예상

[한스경제=박영선 기자] 교보증권은 삼성중공업의 올해 1분기 매출액과 영업이익이 모두 오를 것으로 예상, 목표주가를 1만 1000원으로 상향했다.

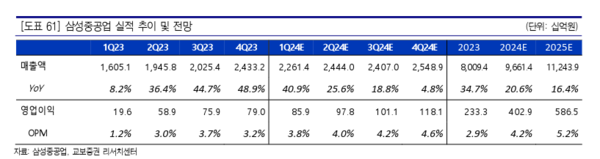

교보증권 안유동 연구원은 25일 삼성중공업의 올해 1분기 예상 매출액을 지난해 대비 40.9% 오른 2조 2614억원, 영업이익을 859억원으로 전망했다.

안 연구원은 "고마진 선종의 LNG 선이 차지하는 매출 비중이 지난해 약 50%, 컨테이너선 약 30%였으나, 올해에는 LNG선의 매출 비중이 60%까지 올라올 것으로 기대된다"고 예상했다.

해양 부문에서는 "작년 말 조건부 수주한 캐나다 시더 FLNG 프로젝트의 최종 FID가 올해 4월에서 6월로 연기됐으나 FID가 연기되었다고 하더라도 공정 시기의 지연은 없을 것이기에 내년 실적에 미치는 영향은 없을 것이다"고 추정했다.

그러면서 "또한 2022년 수주한 액화천연가스 생산설비(ZFLNG)가 15개월의 설계 기간을 마쳐 올해 4월부터 본격 생산에 돌입, 해양 부문 매출액이 5000억원 이상 증가될 전망이다"고 분석했다.

아울러 "외주비의 경우 작년 대비 올해 5% 인상에 그칠 것으로 추정돼 점진적 수익성 개선은 유효하다"고 말했다.

삼성중공업의 올해 상선부문 수주 목표 달성률은 53.5%로 매우 우수한 상황이라고 평가했다. 그는 "현재 VLAC 발주 인콰이어리가 지속되고 잇고 VLCC 역시 중국 쪽의 2026년~2027년 슬롯이 대부분 소진 됐을 것으로 추정돼 2027년 슬롯의 VLCC, 셔틀탱커의 수주를 기대한다"고 내다봤다.

이어 "해양 부문 역시 코럴 사우스2 FLNG 수주로 가이던스를 무난히 달성할 것이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr