한국법인, 분기 사상 최대 매출인 700억원 넘어설 것

[한스경제=박영선 기자] 하나증권은 코스메카코리아의 주가가 과도하게 하락했다고 보고 투자의견을 매수, 목표주가를 5만 6000원에 유지했다.

하나증권 박은정 연구원은 26일 코스메카코리아에 대해 "3월 초 이후 18% 낙폭을 보이며 단기간 큰 폭의 하락을 보였다"며 "동일기간 화장품 업종이 6% 상승하고, 코스닥이 4% 상승한 것과는 대조적이다"고 말했다.

그러면서 "특히 지난 2얼 23일 고점 대비 27%의 낙폭을 보였다"며 "주가 하락 요인을 고려해 본다면 시장, 섹터 내 대형주로의 수급 이동 영향이 컸으며, 기업만의 이슈로는 지난해 동사의 호실적을 견인한 한 축인 미국 법인의 실적 우려에 기인한다"고 분석했다.

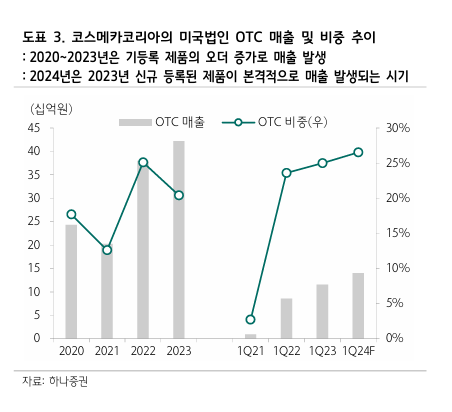

미국법인은 기능성(OTC) 수주 증가로 1분기 매출이 2023년 동기 대비 성장할 것으로 예상하나, 계절성을 전분기 대비 매출 감소를 비선호하는 시장 분위기가 우려로 확대됐다고 추정했다.

박 연구원은 "코스메카코리아는 과도한 주가 하락으로 판단되며 지금은 매수 해야 할 시기라고 본다"고 말했다.

올해 1분기 코스메카코리아의 예상 매출액은 2023년 대비 11%가 오른 1조 3000억원, 영업이익은 2023년 대비 56%가 상승한 144억원으로 전망했다.

이에 박 연구원은 "핵심법인인 국내와 미국 모두 두 자리수 성장하는 가운데, 중국법인의 흑자 기조가 이어질 것으로 판단되며 호실적의 흐름은 변한 것이 없다"고 설명했다.

한국 법인에 대해 박 연구원은 "1분기는 핵심 고객사의 SKU 추가와 국내 대형 PB로의 포인트메이크업 수주 확보 등을 통한 성과가 유의미하다"며 "고객군 믹스 개선과 물량 확대로 한국법인은 분기 사상 최대 매출인 700억원을 넘어설 것이다"고 추정했다.

미국 법인은 "OTC 수주 확대와 주요 고객사의 중국 면세 호조로 잉글우드랩미국의 가동률이 상승한 것으로 파악된다"며 "1분기는 잉글우드랩미국과 한국의 매출이 대등할 것으로 추정한다"고 말했다.

또한 중국 법인의 영업이익 흑자가 기대된다며 "매출이 다소 약하나, 손익을 보다 우선한 영향으로 향후 가능성 중심 수주 확보가 목표다"고 짚었다.

아울러 박 연구원은 "올해 코스메카코리아의 핵심은 국내 성장과 더불어 지난 2~3년간 투자해온 미국 기능성 제품과 고객군 확보다"며 "코스메카코리아는 역사상 최대 건수를 확보했으며 동종 기업 중 비교 불가 수치다. OTC품목의 수주가 올해 본격화되면 미국 법인의 매출이 매분기 성장 추세를 이어갈 것이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr