[한스경제=김서연 기자] 내년 세법개정안에서 비과세 조항이 상당수 정비된 가운데, 농협·수협 등 상호금융의 준조합원 대상 비과세 혜택이 축소되는 것을 두고 잡음이 일고 있다. 상호금융은 비과세 혜택이 없어질 경우 대규모 자금 및 고객이 이탈할 가능성을 이유로, 정부는 다른 금융기관과의 공정경쟁 필요성, 과세 형평성을 이유로 두 입장이 충돌하는 것이 이유다.

내년부터 농협·수협·산림조합의 단위·품목조합, 새마을금고의 지역·직장금고, 신협의 지역·직장조합 등 상호금융의 준조합원은 예탁금·출자금의 이자·배당소득에 대해 5%, 2020년부터는 9%의 세금을 내야 한다.

정부가 지난달 30일 확정한 2018년 세법개정안을 보면 올해 축소·폐지되는 비과세·감면 조항 중 농협 등 상호금융 예탁·출자금에 대한 이자·배당소득 비과세 축소로 가장 많은 2869억원의 세수가 늘어날 것으로 추정됐다. 정부는 상호금융 예탁·출자금에 대한 이자·배당소득 비과세를 조합원·회원에 한해 3년 연장하되 준조합원은 내년부터 저율 분리 과세하기로 했다.

기획재정부에 따르면 농협의 준조합원은 1735만명, 수협은 137만명, 산림조합은 33만명으로 모두 1905만명이다. 예탁금은 농협이 42조4700억원으로 압도적이고, 그 뒤를 수협(5조3558억원), 산림조합(1조463억원)이 잇고 있다.

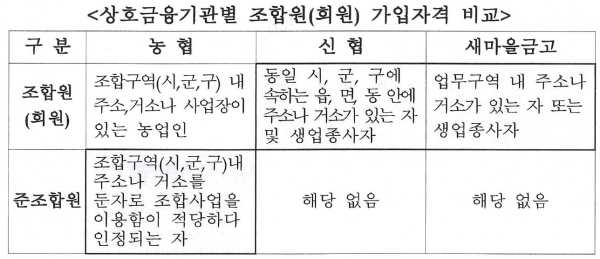

상호금융권이 예금 비과세 폐지를 두고 난색을 보이는 이유는 크게 세 가지다. 준조합원 제도로 서민금융에 기여한다는 점, 상호금융에서 취급하는 조합원 및 영세서민을 위한 유일한 비과세 상품이라는 점, 시중은행과의 형평성을 고려해야 한다는 점 등이다.

농협중앙회에 따르면 1988년 말에 도입된 준조합원 제도는 지역사회 공익사업과 서민금융에 기여해왔다. 조합원 예금만으로는 어려운 농업·농촌 지원사업에 한계가 있어 준조합원에 대한 가입을 확대해 필요한 재원을 확보해왔다.

준조합원에게도 비과세예탁금 가입 자격을 주어 농축협의 자기자본 확충 재원으로 이용했다. 지난해 공익사업과 서민금융 기여액은 1조3804억원이다.

준조합원에 대해 비과세를 폐지하더라도 세입을 확충하려는 정부의 조세정책을 달성하기 어렵다는 것이 두 번째 이유다. 신협 등의 회원은 준조합원 자격요건과 동일해 준조합원에 대한 비과세 폐지시 예탁금이 이전하는 풍선효과만 발생한다는 얘기다.

상호금융기관에서 취급하는 조합원 및 영세 서민을 위한 유일한 비과세 상품이라는 이유도 있다. 비과세예탁금은 조합원뿐만 아니라 영세 서민들의 건전한 재산형성을 목적으로 하는 상호금융기관의 예금상품이다. 조세특례제한법 제9절 저축지원을 위한 조세특례를 근거로 농협, 수협, 산림조합, 신협, 새마을금고도 이를 취급한다.

농협중앙회 관계자는 “비과세예탁금의 세금감면 효과가 크지 않아 고소득층이 절세수단으로 악용할 개연성이 희박하다”며 “예탁금 최고한도 3000만원 예치시 비과세를 통한 절세액이 연간 9만원으로 매우 미미한 수준”이라고 설명했다. 예를 들어 원금 3000만원을 금리 2.15%(6월 말 정기예금 신규금리)의 비과세상품과 일반상품에 넣었을 때 이자 수령액은 비과세상품의 경우 63만5970원, 일반과세상품은 54만5670원으로 그 차이가 9만원가량 난다.

마지막으로는 시중은행과의 형평성 고려 차원에서 준조합원에 대한 비과세 제도 유지가 필요하다는 이유가 꼽힌다. 시중은행의 비과세상품은 근로소득이나 사업소득이 있으면 누구나 가입이 가능하고 최대 400만원까지 비과세 혜택을 주고 있다. 개인종합자산관리계좌(ISA)의 경우 금융소득 200만원까지 비과세한다.

농협중앙회 관계자는 “예금으로 재원을 확충해 조합원, 준조합원에게 대출하고 실익사업을 하기 때문에 비과세 혜택을 없애면 문제가 될 수 있다는 것”이라며 “예를 들어 비과세예탁금 수익사업 중 햇살론 출연금이 1000억원 정도 된다”고 말했다. 햇살론은 정부의 보증을 통해 낮은 금리를 적용 받는 서민금융지원상품이다. 그는 이어 “신협이나 새마을금고의 조합원은 준조합원 가입요건과 동일하기 때문에 신협이나 새마을금고로 준조합원 예금들이 빠져나갈 가능성이 높다”고 설명했다.

수협중앙회도 입장은 비슷하다. 비과세 혜택이 없어질 경우 예탁금이 이탈하는 것이 가장 큰 걱정이다.

수협중앙회 관계자는 “같은 상호금융이지만 농협이나 수협은 농어민 금융지원을 취지로 만들어진 기관”이라며 “금융사업을 통해 잉여가 발생되면 시중은행들은 주주들에게 배당이 돌아가거나 기업의 이윤으로 쌓이지만 농협이나 수협은 농어민이 출자를 해서 만든 기관이어서 농어민 지원 재원으로밖에 사용을 못하는 측면이 있다”고 말했다.

그는 이어 “신협이나 새마을금고는 소정의 조합비를 내면 누구나 조합원이 될 수 있고 이마저 조합을 탈퇴하면 다 돌려받는 돈”이라며 “농사를 짓거나 어업을 해야한다거나 이런 특정한 자격조건이 아니라 거주지에 따라 아무나 가입을 할 수 있다”고 덧붙였다. 예를 들어 수협에 돈을 맡겼던 준조합원이 준조합원 제도가 폐지가 돼서 비과세 혜택을 받을 수 없다면 새마을금고나 신협에 가면 된다는 얘기다.

또, “정부에서는 세수 확보를 위해 비과세 혜택을 없앤다고 하는데 ‘농어민이 살길을 찾도록 한다’는 취지가 약화되는 것”이라고 지적했다.

김서연 기자 brainysy@sporbiz.co.kr