신복위 "채무자 위해 정부 행정정보망 활용"

업계 "주택담보대출 획기적 채무조정 제도 될 것"..."채무자 신속 경제 일선복귀"

[한스경제=양인정 기자] 서울회생법원이 신복위와 연계하는 주택담보대출(주담대) 채무조정절차를 위해 새로운 형태의 재판 결정문을 만든다. 금융위원회가 발표한 ‘주택담보대출 채무조정 활성화방안’의 세부조치다. 신용회복위원회(신복위)도 해당 제도의 정착을 위해 구체적인 안내 절차에 돌입한다는 방침이다.

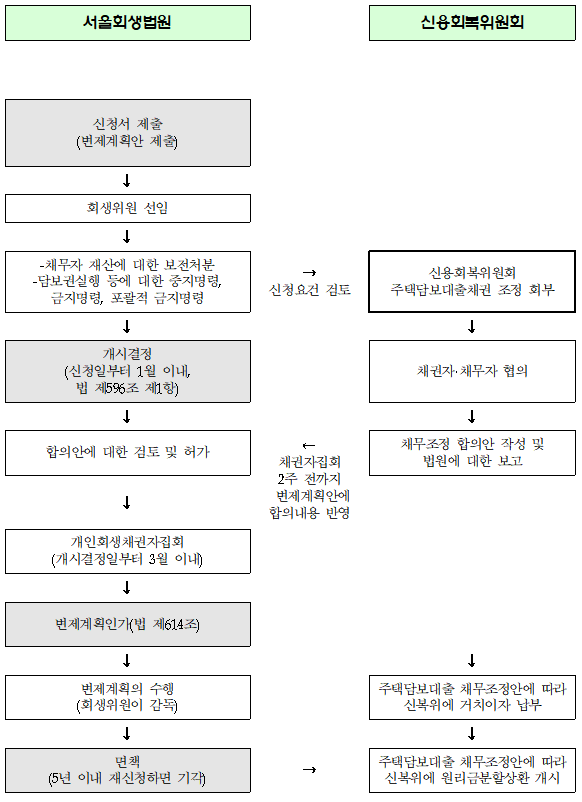

20일 파산법조계와 신복위에 따르면 회생법원이 개인회생절차에서 ‘주택담보대출 채무조정 회부 결정문’을 고안해 곧 개인회생 이용 채무자에게 적용한다. 신복위와 원활한 주택담보대출 채무조정 절차의 연계를 위해서다.

주담대 채무조정 회부 결정문은 채무자의 회생신청 과정에서 회생법원이 발부하는 문서다. 앞으로 개인회생을 신청한 채무자는 이 결정문이 있어야 신복위에서 주담대 채무를 조정받을 수 있다. 개인회생신청 채무자가 이 결정문을 가지고 신복위에 제출하면 신복위는 담보 채권자들과 채무조정 협의에 돌입한다. 주택담보대출 빚과 신용대출 빚이 있는 채무자가 개인회생을 신청한다면 신청과 동시 “주택담보대출 빚을 조정해 달라”는 신청서는 내는 것이 효과적이라는 게 파산법조계의 설명이다.

신복위도 곧 상세한 제도 설명에 나선다는 방침이다. 여기에 신복위는 채무자의 원활한 채무조정을 위해 정부의 행정정보망도 적극 활용한다는 계획이다.

신복위 관계자는 “주택담보대출 빚의 채무조정을 위해 법원의 결정문을 지참해 신복위를 찾는 경우 주민등록 등,초본이나 재산관련 서류들이 추가로 필요할 수 있다”며 “신복위는 민원인이 이 같은 서류를 번거롭게 발급받는 일이 없도록 민원인의 동의를 얻어 정부 행정정보망을 통해 열람하는 시스템을 갖췄다”고 말했다.

◆ 주택담보대출 채무조정...“채무조정 제도 획기적 전환 이뤘다”

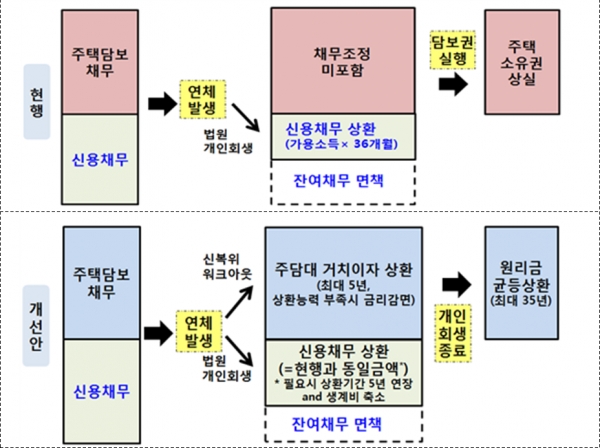

주택담보대출 채무조정 제도의 핵심적 내용은 법원에서 개인회생절차를 밟는 과정에서 집이 경매로 넘어가는 일을 막는다는 것이다. 주거의 안정을 지키면서 빚을 성실히 갚아나갈 수 있게 하는 것이 제도의 주된 취지다.

기존 개인회생제도에서는 주택담보대출은 채무조정을 할 수 없었다. 채무자회생법이 담보채권자를 보호했기 때문. 종래 개인회생을 신청한 채무자들은 절차 중 집이 경매돼도 따로 구제방법이 없었다. 기존 개인회생 제도는 집을 잃은 채무자들이 개인회생절차로 빚을 갚는 것을 포기한 채 파산상황으로 전락하는 것을 막지 못했다.

금융위는 이 같은 문제를 개선하기 위해 지난 17일 주택담보대출 채무조정 활성화 방안을 내놨다. 핵심 내용은 ‘개인회생 연계 주담대 채무조정 프로그램’이다.

채무조정 프로그램에 따르면 법원은 채무자 조정신청자에 대해 신용대출 또 카드빚은 기존처럼 개인회생제도로 감면하고, 주택담보대출 빚은 신복위에서 조정한다. 하이브리드 채무조정 방식의 일종이다. 새 제도의 적용 대상은 주택가격 6억원 이하?부부합산 연소득 7000만원 이하 등 조건을 갖춘 생계형 실거주자다.

채무조정의 내용은 우선 주택담보대출 빚에 대해선 신용대출 빚을 갚는 5년(최대)까지는 연간 최소 4% 이자율로 이자만 갚으면 된다. 최근 기준금리 인상으로 주택대출 변동금리가 5%에 육박한 점을 고려하면 이자 부담은 줄어든다. 기존 주택대출 이자율이 4%보다 낮으면 원래 이자율로 갚으면 된다. 개인회생 절차가 끝난 후에는 최대 35년까지 원리금을 상환해야 한다.

예를 들어 배우자와 미성년자 자녀 2명이 있는 A는 월 소득이 300만원이다. 이 A가 1억원의 신용대출과 2억5000만원의 주택담보대출을 받았다가 빚을 갚지 못하고 법원에 주담대 연계 개인회생을 신청했다고 하자. 회생법원이 주담대 채무조정 회부 결정을 내리면 채무자는 신복위를 찾아간다. 신복위가 A에 대해 매월 83만원(2억2000만원*4%/12개월)씩 5년간 주담대 이자를 납부하도록 채무를 조정하면 이후 회생법원은 이 상환금액과 채무자의 생계비를 감안해 신용대출 빚 1억원에 대한 채무조정에 들어간다. 기존 개인회생제도는 법원이 신용 빚을 조정하면 담보대출 빚은 채무자가 따로 갚아야 했다.

윤준석 변호사(김박법률사무소)는 “종래 주택담보대출이 있는 채무자들이 개인회생을 하면서 법원이 조정한 채무를 갚으면서 주택담보 대출금을 같이 갚아 나가면서 중도 포기하는 사례 많았다”며 “제도가 정착되면 채무자가 성실하게 채무를 상환하면서 경제활동에 참여할 수 있어 생산성을 높일 수 있다. 채무조정 제도의 획기적인 전환점을 이루는 시작이 될 것”이라고 말했다. 윤 변호사는 이어 "향후 주택담보대출 빚 조정을 신복위와 나눠 조정할 것이 아니라 법원이 한 곳에서 조정하는 시스템으로 개선하는 것이 필요하다"고 부연했다.

양인정 기자 lawyang@sporbiz.co.kr