[한스경제=이성노 기자] 생명보험사의 변액보험 상품 가운데 65%가 마이너스 누적수익률을 기록한 것으로 나타났다.

침체됐던 국내 증권시장이 완연한 회복세를 보이면서 주식·펀드로 대표되는 금융투자에 대한 관심이 높아지고 있는 가운데 주식·펀드 투자효과와 함께 의료보장과 노후준비를 함께 준비할 수 있는 생명보험사의 변액보험 상품 접근에 대한 재고가 필요해 보인다.

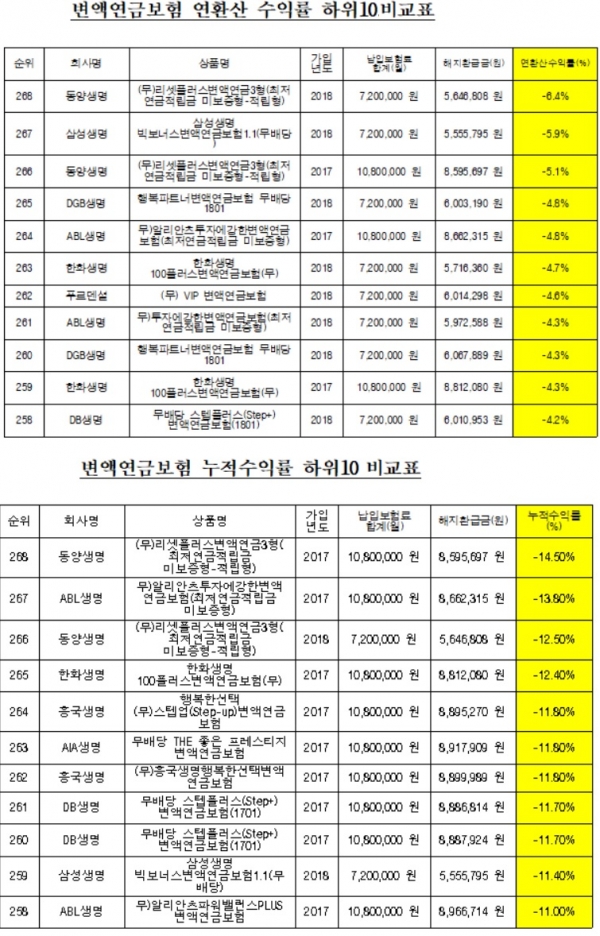

8일 금융소비자연맹에 따르면 지난해 12월 기준으로 생명보험사가 판매한 변액연금보험 268개 상품을 대상으로 누적수익률과 연환산수익률을 전수조사 비교·분석한 결과, 전 상품 평균 누적수익률은 0.27%였다. 변액연금보험 268개 중 173개인 65%가 마이너스 누적수익률을 나타냈고, 95개인 35%만이 플러스 수익률을 기록했다.

최저 누적 수익률은 동양생명이 2017년도에 판매한 '리셋플러스변액연금보험'이 -14.5%, 최고 수익률은 메트라이프가 2004년도에 판매한 '마이펀드변액연금보험'이 64.7%를 기록했다.

지난해 생명보험사에서 판매한 모든 변액보험 상품의 평균 연환산수익률은 -0.8%였다. 변액연금보험 268개 가운데 170개인 63%가 마이너스 연환산수익률을 나타냈고, 98개인 37%만이 플러스 수익률을 기록했다.

최저 연환산수익률 상품은 동양생명이 2018년도에 판매한 '리셋플러스변액연금보험'으로 -6.4%의 수익률을 기록했고, 삼성생명의 '빅보너스변액연금보험1.1(-5.9%)', 2017년도에 판매한 동양생명의 '리셋플러스변액연금(-5.1%)' 상품이 뒤를 이었다.

최고 연환산수익률은 미래에셋생명이 2018년도에 판매한 '투자전문가의 변역연금보험'이 25.2%의 수익률을 기록했다. 이어서 메트라이프생명의 '무배당 마이펀드 변액연금적립형' 2004년 판매 상품(3.2%)과 2005년 판매 상품(2.8%)이 각각 2위와 3위에 올랐다.

올해 상반기 기준으로 최저 누적 수익률은 2019년에 판매된 푸르덴셜생명의 'VIP 변액연금보험(-19.1%)'이다. 최고 수익률은 교보생명이 지난 2006년 판매한 '교보변액연금보험'으로 지난 14년간 68.1% 수익률을 냈다.

2020년 6월까지 최저 연환산수익률 변액보험 상품은 한화생명이 2003년에 판매한 '대한변액연금보험'으로 연평균 -9.3%의 수익률을 기록했다. 뒤를 이어 2004년 판매된 한화생명의 '대한변액연금보험(-7.2%)', 2005년에 판매된 한화생명의 대한변액유니버셜적립보험(-7.0%)'이 뒤를 이었다.

한화생명 관계자는 "자사 변액보험 상품은 안정적으로 운용되다 보니 타사와 비교해 주식형 펀드 비중이 낮고, 채권형 펀드 비중이 높은 편"이라며 "증시가 회복됐을 때 타사 상품과 비교해 수익률이 덜 나오는 부분이 있다"고 설명했다.

최고 연환산수익률을 기록한 상품은 2016년 판매된 ABL생명의 '알리안츠파워밸런스PLUS변액연금보험'으로 3.2%다. 이어서 삼성생명이 2014년에 판매한 '삼성생명 스마트Top변액연금보험1.0'이 2.4%를, 흥국생명이 2008년에 판매한 '리치플랜변액연금보험'이 2.0%로 각각 2, 3위에 이름을 올렸다.

상반기 변액보험 초회보험료 기준으로 시장 48%를 점유하고 있는 미래에셋생명의 최저 누적 수익률 변액보험 상품은 지난 2011년 판매된 '무배당 미래에셋 우리아이사랑변액보험'으로 약 10년 동안 -13.5% 수익률을 기록했다. 최고 누적 수익률 상품은 2009년 판매한 '무배당 미래에셋 LoveAge 프리미어 변액연금보험'으로 22.5%의 수익을 냈다.

'업계 1위' 미래에셋생명의 최저 연환산수익률 상품은 2017년과 2018년에 판매된 '글로벌자산관리변액연금보험 무배당1704'으로 연평균 -3.8%의 수익률을 내고 있다. 반면, 미래애셋생명이 2016년에 판매한 '변액적립보험II 무배당 1601 진심의 차이' 변액보험 상품은 연평균 1.3%의 수익률을 기록하면 초고 연환산수익률을 기록했다.

금소연 관계자는 "변액보험은 소비자들의 노후준비 수단으로서 역할을 다하지 못할 것이 우려되므로 소비자들은 이를 고려해 노후연금의 재설계를 고려해야 할 것"이라고 말했다.

이성노 기자 sungro51@sporbiz.co.kr