제3자에 의한 금융 피해 구제할 제도 필요성 제기

[한스경제=조성진 기자] 최근 한 여중생이 부모의 신용카드로 5시간동안 60차례에 걸쳐 인터넷 BJ에 1781만원을 후원한 사건이 일어났다.

각 카드사는 보이스피싱 등 이상 금융거래를 탐지하는 이상거래탐지시스템(FDS·Fraud Detection System)이 있지만, 제대로 작동하지 않은 것으로 추정된다. 시민단체는 ‘제3자에 의한 금융 피해 시 이를 구제할 제도가 필요하다’는 입장이다.

충남 보령에 거주하는 한 여중생 A양은 오디오 방송 플랫폼 ‘스푼’에서 활동하는 BJ 이 모씨에게 후원할 목적으로, 부친의 신용카드 모바일 앱을 사용해 1,781만4500원을 결제했다. 하지만 정작 카드주인인 A양 부친은 이를 아예 모르고 있었다.

A양 부친과 모친은 “몇 시간 동안 1780만원이 넘는 돈이 결제됐으면, 카드주인이 이를 인지할 수 있는 최소한의 연락이라도 줬어야 했던 게 상식 아니냐”며 “당장 오는 12월1일 이 돈을 갚지 못하면 신용불량자가 되는데 걱정이 매우 크다”고 말했다.

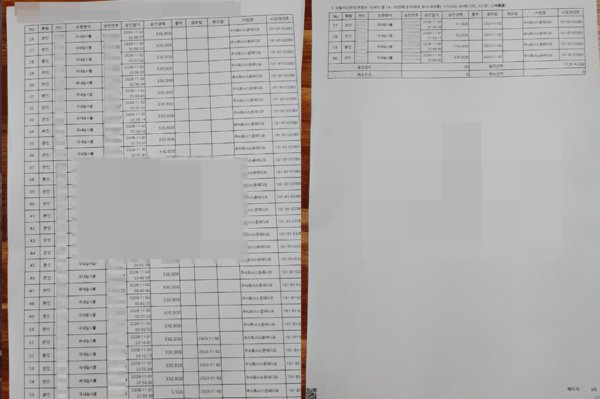

주목할 부분은 A양이 1,780만원을 지난 2일 저녁 9시42분부터 다음날 새벽 2시9분까지 총 60차례에 걸쳐 결제하는 동안 FDS가 전혀 작동하지 않았다는 점이다.

FDS란 금융소비자의 기존 소비 패턴과 비교해 이상 징후를 잡아내는 상시 감시 시스템이다.

A양 부모가 제공한 당시 신용카드 결제 내역을 살펴보면 이 시간동안 ▲33만원 55건 ▲11만원 2건 ▲5만5000원 1건 ▲1만1000원 1건 ▲5500원 1건이 결제됐다.

A양 부친과 모친은 “해당 카드사 고객센터에 항의 문의를 했을 때 ‘이상 금융이력을 잡아내는 시스템이 제대로 작동하지 못한 것 같다’는 말을 들었다”며 “고객센터가 '법적으로 해줄 수 있는 답변이 없다'는 말만 하고 있어 더 화가 나는 상황”이라고 말했다.

카드업계 관계자는 “기존에 해외결제 이력이 없는데, 갑자기 생기는 등 평소에 아예 안썼던 소비분야에서 이상 지출내역이 발생하면 FDS가 작동한다”고 말했다.

하지만 A양 모친은 “이 사건 이전까지 스푼을 운영하는 스푼라디오에 결제를 한 이력이 없다”며 “1781만원을 결제한 건 이번이 처음이다”고 말했다.

앞서 결제이력이 없던 곳에 심야시간에 33만원이 55번씩이나 결제됐는데도 FDS가 전혀 작동하지 못한 것이다.

카드업계는 FDS가 모든 이상 금융이력을 잡아내기엔 무리가 있다는 입장이다.

업계 관계자는 “FDS는 기존 사고 데이터를 쌓아가며 유사사례를 걸러내는 딥러닝 개념인데, 해당 가맹점이 카드사에 등록된지 얼마 안 된 것으로 보인다”며 “편의를 위해 자녀에게 카드를 맡겼다면 유사 사고 발생을 방지하기 위해 부모의 관리감독과 교육이 필요하다”고 말했다.

다른 업계 관계자는 “일반거래와 이상거래를 모두 완벽하게 잡아내긴 어렵다”며 “모든 카드결제시 본인인증을 할 수도 없는 노릇”이라고 말했다.

시민단체도 카드주인인 A양 부친의 동의 없이 이상 금융이력이 발생한 부분을 지적했다.

강형구 금융소비자연맹 사무처장은 “이번 사건 같은 경우는 당사자(A양 부모)의 동의 없이 거액의 결제이력이 발생해 재산 침해를 받은 것”이라며 “특이 금융이력 지출 시 이를 당사자에 최우선으로 알렸어야 했는데 그 과정이 미흡했던 것으로 보인다”고 말했다.

한편 금융당국은 보이스피싱 피해의 경우 금융사에 책임을 강화하는 방안을 추진하고 있다.

금융위원회는 6월26일 발표한 ‘보이스피싱 척결 종합방안’에서 ‘보이스피싱의 통로로 작용하는 금융회사등이 금융인프라 운영기관으로서 기본적으로 책임을 다하도록 하는 원칙을 확립하겠다’며 ‘금융소비자인 이용자의 고의·중과실이 없는 한 금융사 등이 원칙적으로 배상책임을 지도록 하는 내용의 통신사기피해환급법을 개정하겠다’고 발표했다.

하지만 이번처럼 카드사 FDS가 제대로 작동하지 않았을 경우, 이를 보상할 수 있는 법적 근거는 아직 마련되지 않은 것으로 보인다.

보이스피싱 배상책임 문제처럼 금융소비자 본인이 의도하지 않은 이력이 발생시 금융사 책임을 강화해야 한다는 의견도 있다.

강 사무처장은 이어 “금융소비자 보호 차원에서 당사자의 동의 없이 금융 이상 이력이 발생했을 때, 환불 청구 등 이를 철저하게 보호해 줘야 할 법과 제도의 뒷받침이 마련돼야 한다”며 “미성년자든 성인이든 제3자가 신용카드로 송금할 경우, 금융소비자 보호차원에서 돌려줘야 하는 것이 맞다고 본다”고 말했다.

다만 지나치게 높은 FDS 작동 기준이 일반 소비자 불편을 야기할 수 있다는 목소리도 있다.

금융권 관계자는 "당사자 동의 없이 사용하는 것을 어느 정도 확률로 잡을 것이냐가 관건"이라며 "목표에 따라 모든 이상거래를 잡겠다는 이유로, FDS 기능 작동 조건을 과도하게 높이면 소비자 불편을 가져올 수도 있어 당장 관련 법률을 정비하는 게 쉽지 않은 것으로 보인다"고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr