중국 포함한 시장에서도 K배터리 점유율 감소세…중요해진 차세대 배터리 개발속도

[한스경제=권선형 기자] 중국을 제외한 세계 전기차 배터리 사용량 점유율에서 줄곧 1위를 달려오던 LG에너지솔루션이 1위 자리를 중국 배터리 기업인 CATL에 뺏겼다. CATL의 상승세는 작년부터 이어지고 있어 K배터리 기업들이 향후 점유율을 잠식당하지 않기 위해서는 LFP(리튬인산철) 배터리 상용화 시점을 앞당기고, 차세대 배터리 개발도 서둘러야 한다는 지적이 나온다.

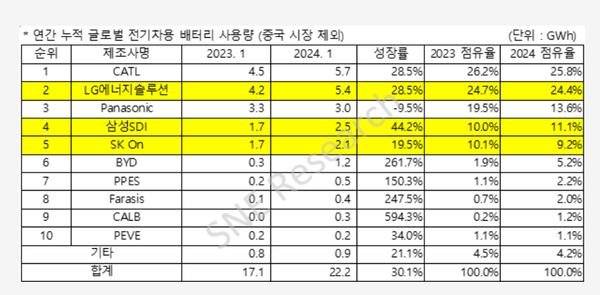

시장조사업체 SNE리서치에 따르면 올해 1월 중국을 제외한 세계 전기차 배터리 시장에서 CATL은 점유율 25.8%를 차지하며 1위에 올랐다. 1위를 달리던 LG에너지솔루션은 점유율 24.4%를 차지하며 2위를 기록했다. 작년 1월에는 LG에너지솔루션이 점유율 24.4%로 1위, CATL이 24.1%로 2위였다.

K배터리 기업들은 세계 전기차 배터리 시장(중국 포함) 점유율에서도 작년부터 감소 추세에 있다. K배터리 3사의 작년 점유율은 2022년 대비 하락했다. SNE리서치에 따르면 LG에너지솔루션, 삼성SDI, SK온 등 K배터리 3사의 작년 전기차 배터리 점유율은 23.1%로 전년 대비 1.6%p 하락했다.

반면 중국 기업들의 점유율은 더 높아지고 있다. 2022년 점유율 13.6%로 3위였던 BYD는 작년 15.8%를 기록해 13.6%에 그친 LG에너지솔루션을 제치고 2위로 올라섰다. 1위 CATL은 작년 점유율 36.8%를 기록하며 2022년 36.2%에 비해 소폭 올랐다.

SK온과 삼성SDI의 작년 점유율도 2022년 대비 낮아졌다. SK온의 작년 점유율은 4.9%로 2022년 5.9%에 비해 줄었고, 삼성SDI도 2023년 점유율 4.6%를 기록하며 2022년 4.7%보다 소폭 하락했다.

최근 들어 부각되고 있는 중국 배터리 기업들의 활약은 글로벌 완성차 업체들이 갈수록 리튬인산철(LFP)배터리 채택을 높이고 있는 배경에 기인한 것으로 보인다. SNE리서치에 따르면 CATL의 배터리는 테슬라 Model 3/Y(중국산 유럽, 북미, 아시아 수출 물량)를 비롯해 BMW, MG, Mercedes, Volvo 등 메이저 완성차 OEM(주문자상표부착생산) 차량에 탑재되고 있다. 최근 현대자동차 신형 코나와 기아자동차 레이 전기차 모델에도 CATL의 배터리가 탑재돼 국내 시장에서의 영향력도 점차 확대되고 있다.

BYD도 배터리 자체 공급과 차량 제조 등의 수직 통합적 공급망 관리 시스템을 갖추고 중국 시장 뿐만 아니라 중국 외 시장에서도 점유율을 확대하고 있다. 중국 외 시장에서는 아토(Atto) 3와 돌핀(Dolphin) 판매량이 늘고 있는 점이 눈에 띈다.

이에 K배터리 3사는 LFP 배터리 등 저가 제품 상용화에 속도를 내는 동시에 기술 격차가 큰 차세대 배터리 개발에 집중하는 등 차별화 전략을 펼치고 있다. 우선 LG에너지솔루션은 내년 하반기, 삼성SDI와 SK온은 2026년 LFP배터리를 양산할 계획이다.

고주영 삼성SDI 부사장(ASB 사업팀장)은 ‘더 배터리 컨퍼런스 2024’에서 “LFP배터리는 기술 난이도가 높지 않아 이미 국내 배터리 기업들이 기술 개발을 완료한 상태”라며 “양산화만 하면 바로 공급이 가능한 시점으로 향후에는 중국 기업들이 따라오지 못하는 전고체 배터리 등 차세대 배터리 개발에 집중해 기술 격차가 본격적으로 드러날 것”이라고 전망했다.

차세대 배터리 개발도 서두르고 있다. LG에너지솔루션은 리튬황 배터리, 전고체 배터리 개발에 집중하고 있는 상황으로 각각 2027년과 2030년 양산이 목표다. 삼성SDI는 단위 부피당 리튬이온의 흐름(이온 전도도)을 가장 빠르게 높일 수 있는 황화물계 기술을 채택한 전고체 배터리 개발에 나서고 있는 중으로 2027년 상용화가 목표다. SK온은 2025년까지 대전 배터리 연구원에 전고체 배터리 파일럿 라인을 구축할 계획이다.

배터리 업계 관계자는 “단기간에는 중국 배터리 기업들의 점유율이 더 늘어날 것으로 보인다”며 “국내 기업들이 글로벌 영향력을 유지하고 확대해 나가기 위해서는 중국 기업들이 넘볼 수 없는 수준의 차세대 배터리 개발을 서둘러 기술 격차를 확고히 해야한다”고 말했다.

권선형 기자 peter@sporbiz.co.kr