삼성 파운드리 사용하고자 하는 고객사에 최적의 파트너

[한스경제=박영선 기자] KB증권은 가온칩스가 밀려드는 수주로 폭발적 이익 성장이 기대된다며 투자의견을 '매수'로, 목표주가를 15만원에 유지했다.

KB증권 김석봉 연구원은 20일 가온칩스가 글로벌 시장 내 기술적 우위가 주목받으면서 입지가 더욱 확대될 것으로 내다봤다.

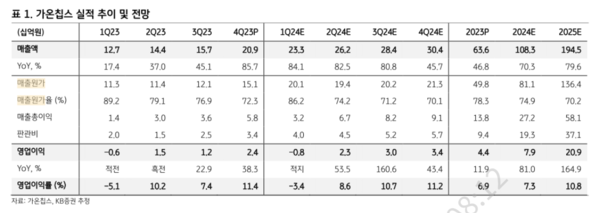

김 연구원은 "가온칩스의 올해 예상 수주액은 지난해 매출액인 636억원 대비 2배 수준인 1250억원을 기록할 전망이다"며 "지난 2월 일본 시장을 대상으로 한 고성능 컴퓨팅(HPC) 프로젝트를 직접 수주한 것은 기술적으로 인정 받았다는 분명한 증거이다"고 말했다.

또한 삼성과 TSMC 간의 글로벌 경쟁 구도에서 이루어진 수주가 의미 있는 성과라며 "이로 인해 새로운 기회의 문이 열리고 있으며 중화권, 북미 등 해외 업체들의 러브콜을 받고 있다"고 평가했다.

2025년 예상 실적은 올해 대비 79.6%가 오른 1945억원, 영업이익은 지난해 대비 164.9%가 오른 209억원을 예상했다.

김 연구원은 "인공지능(AI) 칩 수요 급증과 신경망 프로세서(NPU)와 같은 주문형 반도체(ASIC)의 폭발적 수주가 예상되는 가운데 본격적인 양산 매출이 반영되는 시기는 2025년이다"고 분석했다.

아울라 글로벌 AI 시장에 역할이 확대되는 데 주목했다. 그는 "AI 로봇, 제약, 유통 및 제조업 등 다양한 산업 분야에서 특화된 맞춤형 AI 칩 중요성과 AI 서비스 필요성이 높아지고 있기 때문이다"며 "DSP 내 1등인 가온칩스는 삼성 파운드리를 사용하고자 하는 고객사에 최적의 파트너이자 대체 불가한 회사로 자리매김 할 것이다"고 예상했다.

박영선 기자 pys7106@sporbiz.co.kr