올해 3월 판매량 회복 시그널

[한스경제=박영선 기자] 한국투자증권은 중국 전기차 업체인 샤오펑이 올해 하반기 실적 개선이 본격화 될 것으로 전망했다.

한국투자증권 이지수 연구원은 21일, 샤오펑이 믹스 개선으로 이전 분기 대비 매출총이익률이 개선됐다고 판단했다.

이 연구원은 "지난해 4분기 샤오펑의 매출액은 2022년 대비 154%가 증가한 130억 5000위안, Non-GAAP 기준 손순실은 17억 7000위안으로 적자 축소를 기록하면서 시장 기대치를 큰 폭으로 상회했다"고 설명했다.

동시기 자동차 부문 매출 총이익률은 직전 분기 대비 10.2%가 상승한 4.1%을 기록했다. 이 연구원은 "기존 모델에 대한 재고 상각, 프로모션 비용 증가, 보조금 중단으로 2022년 대비 하락했으나 믹스 개선으로 이전 분기 대비 큰 폭으로 개선됐다"고 말했다.

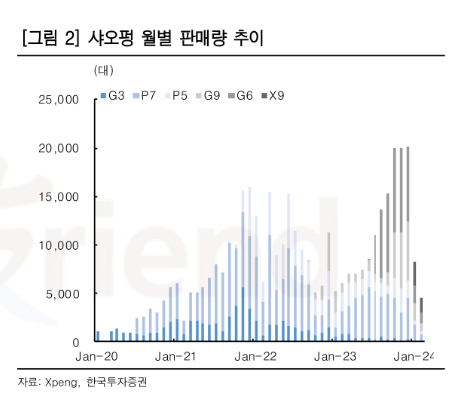

올해 1분기 전기차 판매량을 2만 1000대에서 2만 2500대로 예상한 이 연구원은 "1~2월 판매량이 각각 8250대, 4545대를 기록한 것을 감안하면, 3월 판매량은 9000대 중반으로 늘어날 것으로 예상된다"며 "매출액은 58억~62억위안이 예상되며, X9의 기여도 상승으로 ASP가 큰 폭으로 상승해 판매량 감소분을 상쇄할 것이다"고 추정했다.

Mona를 비롯한 신차 효과에 주목한 이 연구원은 "샤오펑은 향후 3년간 매스 브랜드를 포함해 약 10종의 신차를 론칭할 계획이다"며 "이를 통한 올해 전기차 판매량은 22만대로 전망한다"고 분석했다.

그러면서 "올해 3분기부터 매스 브랜드 신모델의 양산이 시작될 예정이며, 판매가는 10만~15만위안 수준으로 형성될 것이다"며 "폭스바겐과의 협력을 통한 공급망 확보와 기술 혁신을 통한 비용 관리 계획 역시 고무적이다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr