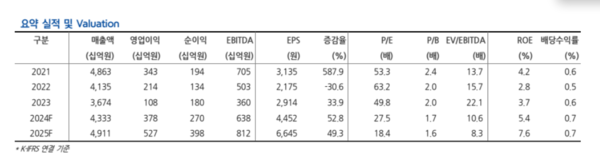

COSRX 연결 실적 편입에 대한 기대감 유효

[한스경제=박영선 기자] 현대차증권은 아모레퍼시픽이 미국 내에서 견조한 성과를 거뒀다고 보고 투자의견을 매수, 목표주가를 18만원으로 유지했다.

현대차증권 하희지 연구원은 27일 "아모레퍼시픽의 미국 비중 확대에 대한 모멘텀이 여전히 유효하다"고 판단했다.

아모레퍼시픽의 올해 국내 매출액을 2023년 대비 1.2%가 오른 5587억원, 영업이익을 6.9%가 상승한 469억원으로 전망한 하 연구원은 "국내 화장품 부문 지속 부진의 가장 큰 원인이었던 면세 채널, 방한 관광객 증가로 소폭 회복 기대된다"고 내다봤다.

아울러 "MBS 채널이 2023년 대비 35%가 오르며 여전히 성장 이 지속하고 있으나, 역직구 매출 하락에 의한 이커머스 채널과 전통 채널이 부진하다"면서도 "다만 프리미엄 브랜드 매출 성장과 수익성 중심의 영업으로 영업이익이 소폭 개선될 것으로 보인다"고 추정했다.

올해 해외 매출액은 2023년 대비 3.9%가 오른 3630억원, 영업이익은 3억원 적자를 기록할 것으로 전망했다. 하 연구원은 "여전히 중국 실적 회복이 더디게 나타나고 있다"며 "올해 1분기 중국 매출은 전년대비 12.3% 떨어진 1397억원, 영업이익은 210억원 적자로 예상한다"고 짚었다.

그러면서 "설화수 턴어라운드가 시급한 상황이다"며 "중국 마케팅비 및 오프라인 매장 축소 및 비용 효율화 전략을 통한 적자 규모 개선 전략 이어갈 것이다"고 판단했다.

미국 성장에 대한 기대감은 유효하다고 전망한 하 연구원은 "올해 1분기 북미와 유럽 매출은 전년대비 38% 오르며 견조한 성장을 지속할 것으로 기대된다"며 "북미 라네즈, 이니스프리 중심의 호조세 온·오프라인 성장세를 이어가는 중이다"고 말했다.

또한 "5월 COSRX 연결 실적 편입에 대한 기대감도 유효한 상황이다"며 "올해도 COSRX 지역 확장, SKU 다변화, 틱톡샵 입점을 통한 고성장 기조를 이어가며 연간 6000억 이상의 매출, 30%대의 이익률 달성을 목표로 한다"고 평가했다.

박영선 기자 pys7106@sporbiz.co.kr