[한스경제 김서연] ‘중신용자의 1금융권 대출 비중을 늘린다’는 취지로 등장한 인터넷전문은행마저 고신용자에 편중된 것으로 나타났다. 결국 인터넷전문은행도 기존 시중은행처럼 신용도가 좋은 고객을 대상으로 대출에 전력했다는 얘기다.

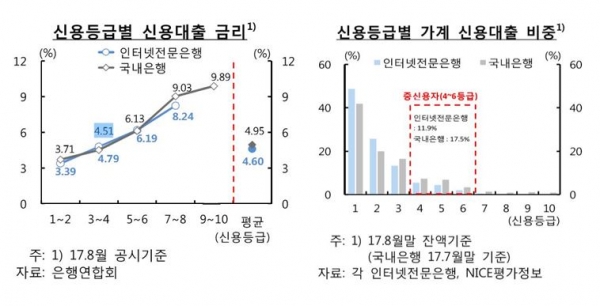

22일 한국은행이 ‘금융안정 상황’ 자료에 따르면 지난 8월 말 K뱅크(케이뱅크), 카카오뱅크 등 인터넷전문은행 대출에서 금액 기준 고신용자(신용등급 1∼3등급) 비중은 87.5%로 집계됐다. 이는 인터넷전문은행을 제외한 국내 은행 전체의 고신용자 대출 비중 78.2%보다 9.3%포인트나 높다. 중신용자 대출 비중은 떨어졌다. 인터넷전문은행의 중신용자(4∼6등급) 대출 비중은 11.9%로 국내은행(17.5%)을 밑돌았다.

“출범 초기 인터넷전문은행의 대출 중 고신용자 비중이 높아 아직은 기존 은행과 차별화된 대출행태를 보이고 있지 않다”는 것이 한국은행의 설명이다. 또 “영업 초기 중신용자에 대한 신용정보 축적이 부족하고 중신용자에 대한 신용평가모델의 구축이 미흡한 점도 고신용자 위주의 대출 취급 유인으로 작용했다”고 분석했다.

인터넷전문은행의 신용대출 금리는 평균 4.60%로 나머지 국내은행(4.95%)보다 0.35%포인트 낮은 수준이다. 신용등급별 신용대출 금리는 1∼2등급의 경우 인터넷전문은행이 3.39%로 국내은행(3.71%)보다 0.32%포인트 낮았다. 중저신용자의 경우 얘기가 달라진다. 3∼4등급의 경우 인터넷전문은행이 4.79%로 국내은행(4.51%)보다 높았고 5∼6등급도 인터넷전문은행이 6.19%, 국내은행이 6.13%로 0.06% 포인트 높았다.

금융당국의 취지와 반대로 가고 있는 현 상황에 대해 케이뱅크와 카카오뱅크는 조금 다른 답변을 내놨다.

카카오뱅크의 경우 ‘신용이 낮은데 대출을 더 많이 해줄 순 없다’는 입장을 보였다.

카카오뱅크 관계자는 “위의 87.5%가 금액 기준이라서 그렇다”며 “이 말은 즉 동일한 (대출) 한 건이 나가도 고신용자와 저신용자의 금액이 달라서 저렇게 결과가 나왔다”고 설명했다. 이어 “대출 건수를 같이 봐야 한다”며 “지난 8월 말 기준 중·저신용자의 대출 비중이 33% 고신용자는 67%”라고 덧붙였다. 여기에, 중저신용자에게 33%나 대출을 내어준 것은 타행과 비교했을 때 높은 수치라는 것이 카카오뱅크의 설명이다.

하지만 케이뱅크는 금융당국의 인터넷전문은행 설립 취지대로 적극적인 중금리 대출을 시행하고 있다는 입장이다. 지난 달 금융감독원에 따르면 케이뱅크의 중금리 대출(금리 약 4∼10%)은 1,329억원으로, 총여신의 20.9%를 차지했다. 취급 건수는 3만5,754건으로 총 여신 취급 건수(6만4,251건)의 55.6%에 달했다. 카카오뱅크의 33%와 비교하면 거의 두 배가 되는 수치다. 케이뱅크와 카카오뱅크의 평균을 내다보니 금액 기준 고신용자(신용등급 1∼3등급) 대출 비중이 80%를 넘어간 것으로 분석된다.

케이뱅크 관계자는 “지난 7월 1일부터 직장인K대출도 일시중단하고 중금리 대출만 하고 있는 것을 감안하면 (금융당국의 취지를) 잘 (실천)하고 있는 것 같다”고 평가했다.

김서연 기자 brainysy@sporbiz.co.kr