[한스경제=김서연 기자] 문재인 대통령 임기 내 약 2배로 늘어날 전망인 ‘중금리 대출’ 확대를 위해 은행들이 금융당국과 함께 뛰고 있다. 이를 통해 연간 70만명의 대출이자 부담이 3500억원가량 줄어들 전망이다.

중금리는 보통 10% 안팎 또는 10%대로 통한다. ‘10%대 중금리 대출을 활성화하겠다’는 문재인 대통령의 공약에 따라 고신용·고소득자의 저금리와 저신용·저소득자의 고금리로 벌어진 ‘금리 단층’을 메우는 정책적 목표로 추진되고 있다. 고신용자는 연 5% 미만의 저금리를, 중저신용자는 20%대의 고금리를 부담하는 현상을 막겠다는 것이다. 중금리 대출의 경우 신용등급이 낮은 차주가 제2금융권까지 내몰리지 않고도 제1금융권에서 대출을 받을 수 있게 상대적으로 낮은 금리가 적용된다.

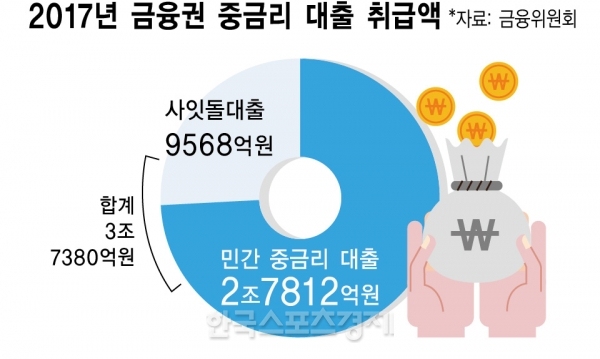

◆ 지난해 중금리 대출 ‘3조7380억원’…예상 목표액 초과

금융위원회에 따르면 지난해 금융권의 중금리 대출 취급액은 3조7380억원을 기록, 당초 예상 목표액인 3조5000억원을 초과한 것으로 나타났다. 민간 중금리 대출이 2조7812억원이었고, 사잇돌대출이 9568억원이었다. 민간 중금리 대출은 신용등급이 4∼10등급인 차주에게 70% 이상 공급되고 가중평균금리가 연 18% 이하인 가계신용대출 상품을 말한다.

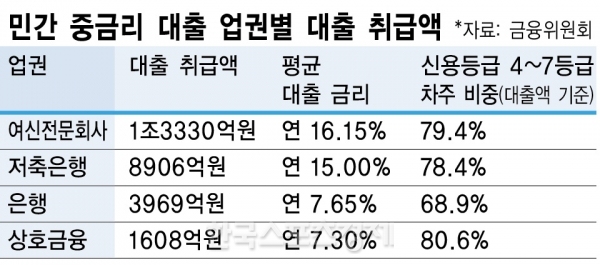

민간 중금리 대출의 업권별 대출 취급액을 보면 여신전문회사가 1조3330억원으로 가장 많았고 ▲저축은행(8906억원) ▲은행(3969억원) ▲상호금융(1608억원) 순이었다. 평균 대출금리는 ▲은행 연 7.65% ▲상호금융 연 7.30% ▲저축은행 연 15.00% ▲여신전문회사 연 16.15%였다. 대출액을 기준으로 신용등급 4∼7등급 차주의 비중을 보면 ▲상호금융 80.6% ▲여신전문회사 79.4% ▲저축은행 78.4% ▲은행 68.9% 순이었다.

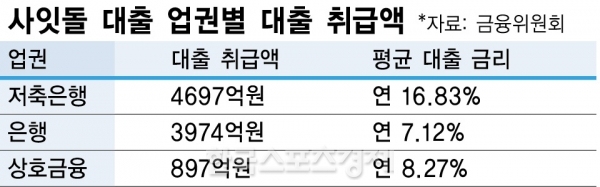

사잇돌 대출의 경우 취급액은 ▲저축은행 4697억원 ▲은행 3974억원 ▲상호금융 897억원을 기록했다. 평균 대출금리는 ▲은행 연 7.12% ▲상호금융 연 8.27% ▲저축은행 연 16.83%였다. 대출자의 신용등급을 보면 은행은 2∼6등급 비중이 89.1%였고 상호금융은 3∼7등급(85.5%), 저축은행은 5∼7등급(85.7%) 중심으로 대출이 나갔다.

◆ 1금융권서 환영받지 못한 중금리 대출

중금리 시장 활성화는 서민의 금융접근성을 높이고 금리 부담을 완화하기 위해 금융권 전체가 시급히 해결해야 할 절박한 과제다. 하지만 사실 중신용자를 위한 중금리 대출은 그간 은행에서 환영받지 못했다. 한국은행 금융안정보고서에 따르면 중신용자들에 대한 금융 정보가 부족한 상황이 가장 큰 이유다. 이들에 대한 신용정보가 부족하니 대출부실 가능성을 가늠하기 쉽지 않고, 이 때문에 중신용자에 대한 대출을 아예 기피하거나 대출해주더라도 금리를 높게 매긴다는 것이다. 사실상 중금리 신용대출 시장이 제대로 형성되기 어려운 환경인 셈이다.

한은이 지난 6월 낸 금융안정보고서를 보면 전체 가계신용대출의 신용등급별 비중(잔액 기준)을 보면 고신용(1∼3등급) 차주 비중이 꾸준히 상승하고 있다. 특히 2017년 하반기 이후 1등급 비중이 2.4%포인트 상승(17년 6월 말 20.9%→18년 3월 말 23.3%)한 반면, 2등급 및 3등급은 각각 0.3%포인트 상승(22.7%→23.0%, 13.0%→13.3%)에 그치는 등 1등급 위주의 상승이 두드러졌다.

조남희 금융소비자원 원장은 “은행권은 1~4등급 대출자도 넘치기 때문에 굳이 중·저신용자까지 갈 필요가 없다”며 “지금 가진 고객군에서도 대출로 수익성을 충분히 얻을 수 있는데 위험성을 안고 갈 필요가 없는 것”이라고 지적했다. 그는 “은행에 정부 정책 자금을 더 지원하는 등의 방안으로 은행이 중금리 대출 활성화를 위해 움직일 수 있는 유인책이 지금보다 더 필요하다”고 조언했다.

김서연 기자 brainysy@sporbiz.co.kr