카드가맹점 96%, 이미 우대수수료 적용

[한스경제=조성진 기자] 최근 국회에서 소상공인과 자영업자의 카드수수료 부담을 더 낮추라는 법안이 발의됐다. 카드업계는 이미 가맹점 수수료를 내릴 만큼 내렸는데 추가 인하를 요구하는 건 포퓰리즘 정책이라는 입장이다.

국회 국토교통위원회 소속 송언석 국민의힘 의원은 앞선 4일 여신전문금융업법 일부개정법률안을 대표 발의했다.

발의안에 따르면, 현행법 및 현행법 시행령은 연간 매출액을 기준으로 영세한 중소신용카드가맹점에 우대수수료율을 적용하도록 하고 있다. 하지만 일부 물품이나 업종의 경우에는 매출액에서 차지하는 세금 및 부담금의 비율이 커서 매출액 대비 순수익이 낮은데 우대수수료율 적용 대상에서 제외되는 경우가 있다는 것이다.

개정안을 보면, '영세한 중소신용카드가맹점의 경우 물품이나 용역에 부과되는 부담금 또는 세금이 판매가격에서 차지하는 비율이 금융위원회가 정하는 일정 비율 이상인 물품이나 용역에 대해 그 부담금 또는 세금을 연간 매출액에 포함하지 않을 수 있다'고 명시됐다.

즉, 영세업자가 판매하는 물품 중 담배, 술 등 세율이 높아 마진이 적게 남는 품목의 카드수수료를 연간 매출액에서 빼자는 것이다.

송언석 국민의힘 의원은 “우대수수료율 적용 여부 등에 대한 감독·점검도 적극적으로 이루어지지 못하고 있다”며 “금융위원회가 매출액 기준이나 우대수수료율을 정할 때 신용카드가맹점의 의견을 수렴하도록 하고, 가맹점수수료율 관련 법 위반행위의 준수 여부를 정기적으로 점검하도록 하려는 취지”라고 설명했다.

하지만 업계는 우대수수료 제도 원칙 훼손과 업종 간 갈등 우려 등을 이유로 크게 반발하고 있다.

현행 적격비용 원칙은 카드 전체금액에 대해 카드수수료를 수치화하고 있는데, 이미 274만3000곳의 가맹점(전체 대비 96%)이 적격비용(원가) 이하의 카드수수료 혜택을 받고 있다.

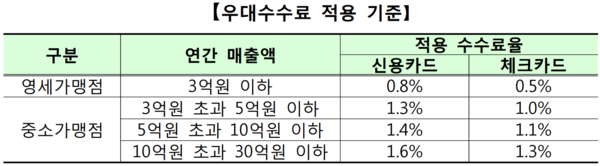

금융위원회와 금융감독원이 7월 공개한 ‘하반기 영세·중소가맹점 선정 결과 안내’에 따르면 지난 7월31일부터 연간 매출액 3억원 이하 영세가맹점 213만8000곳은 0.8%의 신용카드 수수료율을 적용받고 있다.

또 중소가맹점 60만5000곳 중 ▲연간 매출액 3억원 초과 5억원 이하 수수료율은 1.3% ▲5억원 초과 10억원 이하 1.4% ▲10억원 초과 30억원 이하 1.6%의 수수료율이 적용되고 있다.

업계 관계자는 “카드결제는 세금을 포함한 전체 금액에 대해서 제반비용이 발생한다”며 “소비자는 세금을 포함한 금액을 카드로 결제하기 때문에, 카드사의 세금에도 자금조달비용, 대손비용, 부정사용비용 등이 동일하게 발생한다”고 말했다.

카드수수료를 인하할 만큼 했는데도 계속 가맹점 혜택만을 강조하는 건 ‘마른 수건을 쥐어짜는 것’과 같다는 것이다. 실제로 카드사의 전통적인 본업이라고 할 수 있는 신용판매 업황은 갈수록 악화되고 있다.

신한·BC·삼성·롯데·하나·KB국민·현대·우리 등 8개 카드사의 상반기 공시를 살펴보면, 신한카드의 상반기 신용판매(일시불·할부) 금액은 60조9257억원으로 61조2213억원을 기록한 지난해 상반기 대비 2956억원 감소했다. 이밖에 ▲BC카드의 신용판매 취급액은 54조2482억원(전년 동기 대비 4조2012억원 감소) ▲삼성카드 50조5014억원(2조10억원 감소) ▲롯데카드 29조9136억원(6321억원 감소) ▲하나카드 22조276억원(1조2531억원 감소)으로 집계됐다.

반면 ▲KB국민카드의 상반기 신용판매 금액은 48조8035억원으로 46조9914억원을 기록한 지난해 동기 대비 1조8121억원 증가했다. 같은기간 ▲현대카드 신용판매 취급액은 47조4000억원으로 44조5000억원을 기록한 지난해 동기 대비 2조9000억원 증가했다. 상반기 ▲우리카드의 신용판매수익은 2197억원으로 2301억원을 기록한 전년 동기 대비 104억원 증가했다.

다른 업계 관계자는 “상업용 표시 신용카드(PLCC·Private Label Credit Card) 영향 등으로 일부 카드사는 상반기 신용판매 실적 증가를 기록했지만 하반기는 장담할 수 없는 상황”이라고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr