[한스경제=조성진 기자] 코로나19 사태로 카드업계가 실적부진을 겪고 있는 사이 간편결제 서비스 등을 앞세운 핀테크기업들이 무서운 성장세를 보이고 있다. 특히 네이버페이와 카카오페이는 기존 신용카드사들을 위협할 정도로 사업 영역을 확장하고 있다.

여기에 정부의 정책 방향도 핀테크기업 육성쪽으로 치우치면서 신용카드사들은 불만을 토로하고 있다. 다만 카드업계 내에서도 핀테크기업들과 경쟁에서 살아남기 위한 서비스 혁신 등 체질개선 노력을 기울이면서 업계의 지각변동을 예고하고 있다.

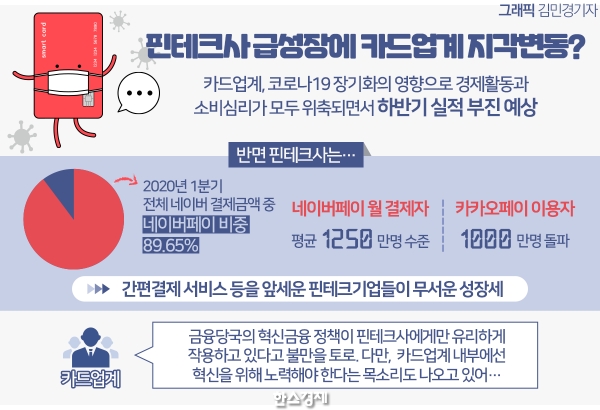

◆ 코로나19 직격탄에 카드업계 '휘청', 네이버페이 등 핀테크기업엔 기회

9일 여신금융협회에 따르면, 지난 1분기 국내 카드 승인금액은 205조8000억원으로 전년동기대비 2.5% 증가했다. 승인 건수 역시 작년 동기 대비 2.2% 늘어난 50억4000건이었다. 이는 지난해 같은기간 증가율이 각각 3.9%, 10.4%를 기록했던 것과 비교하면 상당히 둔화된 실적이다.

업계에선 2분기 실적의 경우 긴급재난지원금 사업 등으로 어느 정도 방어가 가능할 것으로 예상하고 있지만, 진짜 문제는 3분기란 우려가 나오고 있다.

코로나19 장기화의 영향으로 경제활동과 소비심리가 모두 위축되면서 승인금액과 건수 모두 둔화가 예상되기 때문이다. 당초 예상과는 달리 코로나19의 기세는 7월 들어서도 꺾이지 않고 있다.

반면 네이버페이와 카카오페이 등을 앞세운 핀테크기업들의 성장세를 무서울 정도다.

시장조사업체 와이즈앱이 추정한 지난 1분기 네이버페이 결제금액은 5조2000억원으로, 전체 네이버 결제금액의 약 90% 가량을 차지했다. 네이버페이를 사용하는 월 결제자는 평균 1250만명 수준으로 추산됐다.

또한 네이버페이의 지난해 연간 결제액은 20조9249억원으로, 쿠팡(17조771억원)과 이베이코리아(16조9772억원)의 전체 결제금액을 앞질렀다.

국민 메신저 카카오톡의 지원을 받고 있는 카카오페이 역시 무서운 성장세를 보이고 있다. 카카오페이의 지난 6월 20일 기준 이용자는 1000만명을 돌파했다.

증권가에선 이들 간편결제 서비스의 가치를 높게 평가하고 있다. 지난 4월 메리츠종금증권은 카카오페이와 네이버페이의 예상 기업가치를 각각 4조3750억원, 3조6486억원으로 추정했다. 뒤이어 지난 6월엔 이베스트투자증권이 카카오페이의 기업가치를 7조3440억원으로 평가했다. 두달만에 몸값이 1.7배 이상 급등한 셈이다.

◆ 금융정책 핀테크사에만 유리, 카드업계도 혁신 위해 노력해야

카드업계는 금융당국의 혁신금융 정책이 핀테크사에게만 유리하게 작용하고 있다고 불만을 토로한다.

금융당국은 최근 선불결제만 가능했던 간편결제서비스업체에 대해 신용카드와 같은 후불결제 기능을 허용하는 내용을 담은 전자금융거래법 전면 개정안을 추진하고 있다. 해당 개정안은 가맹점 수수료율 규제를 담지 않은 것으로 알려졌다. 즉 카드 수수료를 핀테크사가 자율적으로 정한다는 뜻이다.

현재 카드사들은 여신전문금융업법에 의해 레버리지 배율 규제, 건전성 규제 한도 등 엄격한 규제를 받고 있다. 반면 핀테크사는 전자금융거래법상 선불전자지급수단업 규제를 받고 있는데 경영 건전성이나 영업행위 규제가 거의 없다.

카드업계 관계자는 "카드업계가 핀테크사의 시장 진입을 무조건 반대하는 것은 아니지만 현 상황은 여러가지 불공정한 요소들이 있는 것이 사실"이라며 "카드업계와 핀테크사를 똑같은 잣대로 비교하긴 어렵겠지만 동일선상에서 경쟁이 이뤄졌으면 한다"고 말했다.

카드업계 내부에선 외부적인 요소에 의한 환경 변화가 불가피하다면 혁신을 위해 스스로 더 능동적인 탈바꿈을 해야한다는 목소리도 나오고 있다.

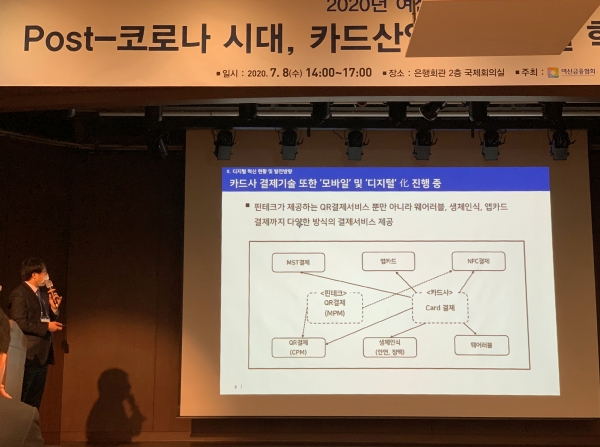

윤종문 여신금융협회 연구위원은 지난 8일 열린 '카드산업의 디지털 혁신현황 및 미래' 세미나에서 "기존 카드 중심 서비스에서 회원결제경험 중심 서비스로 융합서비스를 제공해야 한다"며 "카드결제 인프라, 신용카드 빅데이터, 디지털 결제기술 등의 강점으로 차별화된 융합서비스 개발이 가능하다"고 강조했다.

유창우 비자코리아 컨설팅&애널리틱스 상무 역시 보다 근본적인 카드업계 혁신을 위해 오픈API(응용프로그램 인터페이스)를 활용한 네트워크 활성화가 필요하다고 주장했다. 그는 카드업계의 디지털변화를 위해 ▲조직 내 오픈API 역량 장·단점 진단 ▲오픈API 역량 최대 활용 ▲오픈API 상용화를 위한 전략과 구체적인 모델 정립 등이 필요함을 강조했다.

◆ 페이스페이, 핸드페이 등 카드사들 다양한 간편결제 '도입'

실제로 여러 카드사들은 네이버페이 등과 경쟁하기 위해 편리한 간편결제 서비스 도입을 추진하고 있다.

신한카드는 지난 4월초 얼굴인식으로 결제할 수 있는 페이스페이(Face Pay)를 한양대학교 식당과 편의점 등에서 상용화했다. 페이스페이는 카드와 얼굴 정보를 최초 등록 후 가맹점에서 얼굴 인식만으로 금액을 결제하는 방식이다. 앞서 작년 6월에는 실물카드 없이 신한페이판(PayFAN) 앱으로 터치결제를 할 수 있는 서비스를 론칭했다.

BC카드 역시 GS25, CU, 세븐일레븐, 이마트24 등 편의점에서 활용 가능한 'BC 페이북 QR결제' 서비스를 지난달 1일부터 시작했다.

롯데카드는 2017년 5월 손바닥 정맥으로 결제하는 핸드페이(Hand pay)를 출시 후 롯데하이마트 일부 매장에서 상용화 했다. 핸드페이 서비스는 손바닥 정맥 혈관 속 헤모글로빈 성분을 패턴으로 저장한 후 사용하는 기술로 지문 보다 약 1000배 더 정확하다.

김주현 여신금융협회장은 "카드업계의 혁신 DNA는 다양한 데이터를 기반으로 시장이 원하는 최적의 카드상품을 설계해 공급해 왔다"며 "최근에는 얼굴·정맥·지문 등 생체정보를 활용한 결제서비스를 실용화하고 있다"고 말했다.

조성진 기자 seongjin.cho@sporbiz.co.kr