중국에 밀려 LG엔솔 3위, SK온 5위, 삼성SDI 7위

中 LFP배터리 약진·전기차 수요 둔화속 도약과 정체 기로 될듯

[한스경제=권선형 기자] K배터리 3사가 작년 역대 최대 실적을 냈지만 시장 점유율 하락을 과제로 남겼다. 시장 점유율이 중국 배터리 기업에 밀리고 있는 양상이 전개되고 있어 올 한해가 도약과 정체의 중대기로가 될 것이란 분석이다. 당분간 이어질 것으로 전망되는 전기차 수요 둔화로 실적도 단기 한계점에 봉착한 것으로 보여 중국이 잠식하고 있는 LFP(리튬인산철)배터리 등의 저가 배터리 상용화도 시급한 과제로 떠올랐다.

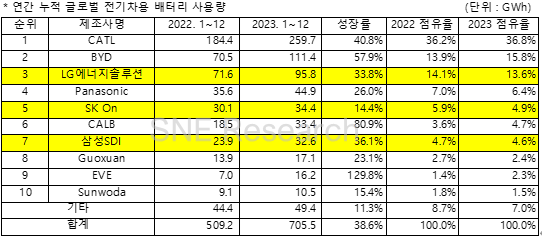

K배터리 3사의 2023년 세계 전기차 배터리 점유율은 2022년 대비 하락한 것으로 나타났다. 시장조사업체 SNE리서치에 따르면 LG에너지솔루션, 삼성SDI, SK온 등 K배터리 3사의 2023년 전기차 배터리 점유율은 23.1%로 전년 대비 1.6%p 하락했다.

K배터리 3사의 2023년 배터리 사용량은 성장세를 보였지만 중국 기업들의 성장률에는 미치지 못한 것으로 나타났다. LG에너지솔루션의 2023년 배터리 사용량은 2022년 대비 33.8%(95.8GWh) 성장하며 3위를 기록했고 SK온은 14.4%(34.4GWh), 삼성SDI는 36.1%(32.6GWh) 성장하며 각각 5위와 7위에 올랐다. 반면 중국 기업인 CATL은 40.8%(259.7GWh), BYD는 57.9%(111.4GWh)의 성장률을 기록하며 각각 1위와 2위에 올랐다.

뼈아픈 대목은 K배터리 3사의 점유율이 추세적으로 낮아지고 있다는 점이다. K배터리 3사의 점유율은 갈수록 떨어지고 있는 반면 중국 기업들의 점유율은 높아지고 있는 것으로 나타났다. 2022년 점유율 2위였던 LG에너지솔루션은 2023년에는 BYD에 밀려 3위로 내려앉았다. LG에너지솔루션의 2023년 점유율은 13.6%, BYD 점유율은 15.8%다. 2022년 LG에너지솔루션의 점유율은 14.1%, BYD 점유율은 13.9%였다.

SK온과 삼성SDI의 2023년 점유율도 2022년 대비 낮아졌다. SK온의 2023년 점유율은 4.9%로 2022년 5.9%에 비해 줄었고, 삼성SDI도 2023년 점유율 4.6%를 기록하며 2022년 4.7%보다 소폭 하락했다. 반면 CATL은 2023년 점유율 36.8%를 기록하며 2022년 36.2%에 비해 소폭 올랐다. BYD도 2023년 점유율 15.8%를 달성해 2022년 13.9%에 비해 증가했다.

현재 CATL은 세계 최대 전기차 시장인 중국뿐만 아니라 중국을 제외한 시장에서도 활약을 이어가고 있다. 중국 시장에서는 지커(ZEEKR) 001, 아이온(AION) Y와 같은 베스트셀러 차량에 배터리를 탑재하는 동시에 테슬라 모델 3/Y, BMW iX, 메르세데스 EQS 등과 같은 세계 주요 OEM(주문자상표부착생산)에도 배터리를 공급하고 있다.

BYD는 배터리 자체 공급과 차량 제조 등의 수직 통합적 공급망 관리 시스템을 갖추고 가격 경쟁력을 우위로 중국 시장에서 높은 인기를 얻고 있다. 최근에는 중국 외 지역에서 아토(Atto) 3와 돌핀(Dolphin) 판매량이 늘며 세계 점유율을 빠르게 확대하고 있다.

이 같은 중국 기업들의 활약에 K배터리 3사는 중국을 제외한 시장에서도 점유율이 하락하고 있는 추세다. CATL의 작년 1월~11월 중국을 제외한 전기차 배터리 점유율은 27.7%로 LG에너지솔루션과 같아졌다. 업계에서는 올해 내로 CATL이 추월할 것으로 보고 있다. 2022년 같은 기간 CATL의 점유율은 22.1%, LG에너지솔루션은 29.1%였다.

이에 K배터리 3사는 LFP배터리 등 저가 제품 개발과 상용화에 속도를 내고 있다. 저가 배터리가 갈수록 완성차 업계에서 채택하는 비중을 높이고 있는 데 따른 대응으로 보인다.

LG에너지솔루션은 중국 라인을 통해 LFP 배터리 생산을 시작하고 올해부터 LFP 제품 매출 비중을 높일 계획이다. 전기차용 LFP 배터리 생산 목표는 2026년으로 잡았다. SK온은 이르면 2026년 LFP 배터리 양산에 들어갈 계획이다. 삼성SDI도 LFP배터리와 니켈망간계(NMX) 배터리 양산에 속도를 낼 계획이다. LFP배터리 양산 시점은 2026년, NMX는 개발 후 양산 시점을 구체화할 계획이다.

배터리 업계 한 관계자는 “중국 기업들이 중국을 제외한 시장에서도 활약을 이어가고 있는 것은 배터리 가격이 수요를 늘리는 핵심 요인으로 작용하고 있다는 것을 의미한다”며 “고품질 배터리를 생산해 수익을 개선하는 것도 중요하지만 동시에 저가 배터리 개발과 상용화를 서둘러 세계 점유율을 더 확대하는 것이 더 중요한 것으로 보인다”고 말했다.

권선형 기자 peter@sporbiz.co.kr