L6 론칭에 따라 올해 3분기부터 볼륨 성장 가속화 예상

[한스경제=박영선 기자] 한국투자증권은 리오토의 첫 BEV 모델인 Li Mega가 출시 후 예상보다 저조한 성적을 보였지만, 신차 효과 기대감은 유효할 것으로 내다봤다.

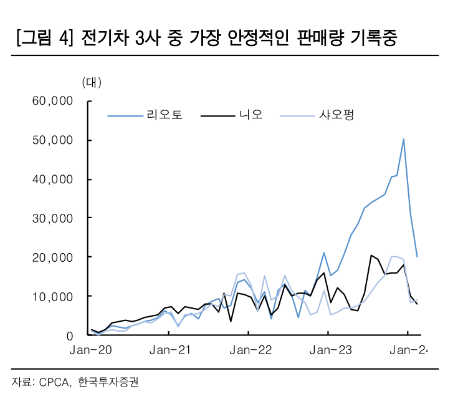

한국투자증권 이지수 연구원은 리오토가 "전기차 3사 중에서 가장 안정적인 판매량을 기록하고 있는 업체이며, 마진 여력을 보유하고 있다"고 평가했다.

이 연구원은 "올해 1분기 리오토의 판매량 가이던스를 기존 10만~10만 3000대에서 7만 6000~7만 8000대로 하향한다"며 "1~2월 판매량이 각각 전년대비 106%가 오른 3만 1165대, 전년대비 21% 상승한 2만 251대를 기록한 것을 감안하면, 3월 판매량은 2만 4584~2만 6584대로 완만한 성장세를 보일 것으로 예상된다"고 분석했다.

그러면서 " Li Mega의 부진을 반영하여 올해 연간 판매량 가이던스는 56만~64만대로 하향 조정했다. 올해 1분기와 연간 매출총이익률은 20% 이상으로 유지한다"고 말했다.

Li Mega는 50만 위안 이상의 MPV로 월 8000대 판매를 목표로 했으나 현재 월 판매량은 2000대 수준으로 수요 부진을 겪고 있다.

이에 이 연구원은 "Li Mega는 3만대까지 증가할 것으로 전망한다. L6의 경우 30만위안 미만의 가격으로 형성될 것으로 보고 있고, L6는 올해 3분기부터 인도를 개시할 계획이다"고 전망했다.

아울러 "기존 모델 중 가장 저렴한 L7의 지난해 4분기 판매 비중은 40%를 차지함에 따라서 올해 L7보다 더 저렴한 L6 론칭하는 만큼, 3분기부터 볼륨 성장이 가속화될 것으로 예상된다"며 "다만 L6 판매량 기여도 상승으로 인한 평균 판매 가격(ASP) 하락은 불가피하다"고 짚었다.

Li Mega의 수요 부진과 경쟁 심화가 단기적으로 주가 흐름에 부정적인 영향을 미칠 수 있다고 본 이 연구원은 "BEV 역량 확보는 장기적으로 달성해야 하는 목표다"며 "첫 모델인 Li Mega의 피드백이 올해 2분기에 출시 예정인 BEV 모델 개발 시 보완될 것으로 기대한다"고 판단했다.

박영선 기자 pys7106@sporbiz.co.kr