[한스경제 허인혜] 포화상태에 이른 카드사가 전통적인 수입원마저 하향세에 접어들자 마케팅비용을 부적절하게 늘리면서 출혈경쟁에 뛰어들고 있다. 특히 대형 가맹점에 내주는 마케팅비가 벌어들이는 수수료와 맞먹으면서 불공정거래 소지가 다분하다는 지적도 나온다.

20일 금융권에 따르면 카드사들이 벌어들이는 수입의 30% 이상을 마케팅 비용에 사용하고 있다.

박용진 의원(더불어민주당)이 지난달 금융감독원으로부터 받아 공개한 ‘카드사 마케팅 비용’ 자료에 따르면 비씨카드를 제외한 7개 전업카드사의 마케팅 비용은 올해 상반기 2조7,083억원으로 카드 수익 8조7,976억원의 30.8%였다.

마케팅 비용이 전체 수익의 30%를 넘긴 것은 최근 5년간 처음이다. 20%대 후반에서 계속 상승곡선을 그리다가 올 상반기 결국 30%를 돌파했다.

마케팅 비용에는 광고와 브랜드 가치, 사회공헌과 포인트 제공, 캐시백, 할인, 무이자할부, 마일리지 등의 부가서비스 비용이 포함된다.

자연스럽게 부가서비스를 제공할 수 있는 대형 가맹점에 마케팅 비용이 쏠린다. 카드사가 한해 대형 가맹점에 제공한 마케팅 비용은 1조원을 넘는다. 김한표 의원(자유한국당)이 이달 금융감독원으로부터 제출받은 자료에 따르면 롯데·비씨·삼성·신한·하나·현대·KB 등 7개 카드사들이 대형 가맹점에 제공한 마케팅 비용은 총 1조2,316억원을 기록했다.

마케팅 비용 대비 수익은 낙제점이었다. 카드사들이 이들 가맹점으로부터 받은 수수료는 1조4,822억원으로 수수료 수입은 2,506억원 수준이다. 조달비용과 밴(VAN)사 수수료를 제하면 오히려 적자다.

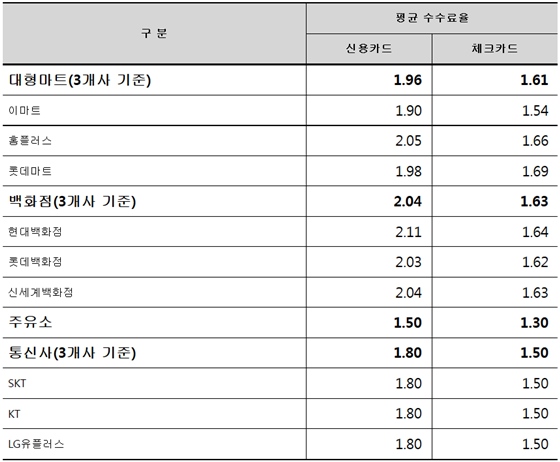

마케팅 비용은 대형 가맹점과 제휴가 많을 수록, 카드 가입고객이 늘어날수록 오른다. 예컨대 카드사들이 대표적으로 적자를 보고 있는 업종인 주유소의 수수료 수입은 4,558억원인 반면 마케팅 비용은 6,154억원에 달했다. 1,596억원 적자다. 소비자들이 주유소에서 카드 혜택을 받을수록 카드사의 마케팅 비용이 지불된다.

카드사가 대형 가맹점에 제공하는 마케팅 비용과 돌아오는 카드 수수료를 고려하면 실질 수수료율은 0.17%에 불과하다고 김 의원은 밝혔다. 연매출 3억∼5억 원인 가맹점의 신용카드 수수료가 1.3%, 연 매출 2억∼3억 원인 가맹점은 0.8% 인 점을 감안하면 불공정거래의 소지도 있다는 지적이다.

카드업계는 이 같은 비판이 억울하다는 반응이다. 대형 가맹점 부가서비스는 고객 복지와 직결되는 영역으로 카드사로서는 고객 유치와 서비스를 위해 지출하는 비용이라고 항변했다.

카드업계 관계자는 “카드 시장이 포화상태에 접어들면서 자사 고객을 지키려고만 해도 섣불리 부가서비스를 줄이기는 어렵다”며 “유용한 부가서비스를 내놓을 때는 칭찬하고, 이름만 마케팅 비용으로 바뀌었을 뿐인데 다시 비난하는 것은 부당”하다고 말했다.

금융당국의 계도에서 벗어나는 과열 경쟁은 불가능하다는 반박도 나왔다.

또 다른 카드업계 관계자는 “부가서비스를 새로 신청할 때도, 줄일 때도 금융당국의 눈치를 봐야 한다”며 “과열경쟁과 소비자 이익 축소라는 두 저울에서 카드사 마음대로 오락가락할 수 없는 구조”라고 전했다.

하지만 3분기 카드업계의 실적이 고꾸라지면서 마케팅 비용도 조정될 것으로 보인다. 8개 카드사 중 하나카드를 제외하고 모두 전년동기 대비 올 3분기 당기순이익이 줄었고, 적자로 돌아선 카드사도 등장했다.

카드업계 관계자는 “최종구 금융위원장이 카드사의 마케팅 비용을 언급했던 만큼 조정 가능성도 있다”며 “금리 환경 변화와 금융 정책들로 카드사의 자금유동성도 묶인 상태”라고 토로했다.

허인혜 기자 hinhye@sporbiz.co.kr