[한스경제 허인혜] 올 한해 보험업계의 화두였던 자본확충을 두고 중소사와 대형사, 국내계와 외국계의 희비가 엇갈렸다. 자본 여력으로 선제적 대응이 수월했던 대형사와 이미 국제회계기준에 맞춰왔던 외국사의 약진이 두드러졌다.

하반기에 들어서며 중소형 보험사들의 자본확충이 일부 이어지는 가운데 대형사의 자본확충은 주춤하다. IFRS17의 공포가 상반기를 휩쓸면서 대부분의 보험사가 자본확충 여력을 소진했고, 금리인상의 변수도 작용하면서 관망세로 돌아서는 모습이다.

26일 보험업계에 따르면 상반기 자본확충 탈출구를 찾지 못했던 중소형 보험사들이 하반기를 기점으로 자본확충을 진행하고 있다.

현대라이프가 오는 29일 이사회를 통해 1,000억원 수준의 후순위채권·신종자본증권 발행을 논의한다. 롯데손해보험은 오는 30일 900억원 규모의 후순위채권을 발행해 170%대 지급여력(RBC)비율을 기대하고 있다. 앞서 흥국생명이 5,571억원가량의 신종자본증권을 발행했다.

하지만 상반기 총공세에 비해서는 다소 주춤한 수치다. 금융당국은 보험사들에게 2021년 IFRS17과 신 RBC제도 킥스(K-ICS)에 대응하는 선제적 자본확충을 요구해왔다.

상반기 한화생명과 NH농협생명, 현대해상 3곳이 각각 5,000억원 수준의 자본확충을 치렀다. 동부화재도 4,990억원 규모를 늘렸다. 하나생명(500억원), 흥국생명(500억원), DGB생명(550억원)도 가세했다.

지난해에도 한화손보가 1,280억원, NH농협손보가 1,000억원, 흥국화재와 DGB생보가 각각 200억원과 400억원의 후순위채권을 발행했다.

자본확충 여력 소진과 더불어 하반기 금리인상도 변수다. 투자수익은 늘어나지만 현행 제도에서는 RBC비율이 급락할 가능성도 무시하기 어려워서다.

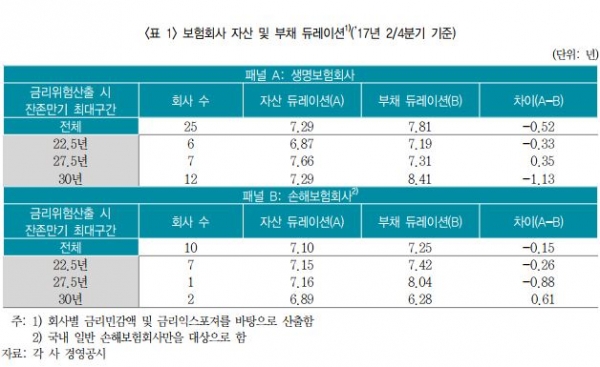

현행 RBC는 가용자본을 요구자본으로 단순히 나눠 계산한다. 금리가 오르면 채권의 평가이익은 떨어지는 반면 부채는 원가로 계산돼 변하지 않는다. 가용자본은 축소되고 요구자본은 그대로니 RBC가 악화된다. 보험연구원은 ‘장기 채권금리 역전현상과 보험회사 지급여력제도’ 보고서를 통해 금리인상에 따라 단기적인 RBC 악화 가능성을 염두에 두고 대응해야 한다고 지적했다.

결국 자본확충이 완성되지 않은 상태에서 보험업계에 찜찜한 휴식이 주어진 셈이다. 중소사들은 상반기 겨우 마련한 자본확충 포트폴리오를 운용하면서 대내외 상황도 분석해야 하는 이중고에 놓였다.

보험업계 관계자는 “대형사들은 자력으로 체급조절을 이어오면서 하반기 숨고를 시간이 생겼지만 중소사들은 모기업에 유상증자를 애걸하는 등 어려운 시기를 보내고 있다”며 “금리인상 흐름이 시장에 반영되면서 조달금리가 올랐고, 금리인상이 단행되면 2021년이 되기 전에 RBC가 무너질 보험사도 나타날 것”이라고 전했다.

한편 앞으로 보험사의 자금차입 방식이 다양화돼야 금리위험을 관리할 수 있다는 분석이 나온다.

임준환 보험연구원 연구위원은 ‘금리위험관리 수단으로서 자금차입 방식 확대의 필요성’ 보고서를 통해 “최근 보험사들이 후순위채권, 신종자본증권 발행 등으로 IFRS17에 선제적 자본확충을 진행해왔지만 전통적인 방식은 금리위험 자체를 관리하는 수단으로는 효과적이지 않다”고 지적했다.

이어 “은행 차입, 회사채 발행, 환매조건부채권 매도 등 자금차입 방식을 다양하게 확대하면 부채듀레이션을 줄이고 자산듀레이션을 늘리게 돼 실효성이 높다”고 설명했다.

허인혜 기자 hinhye@sporbiz.co.kr