국회에 발 묶여 대출 중단

케이뱅크 이용하던 고객들 고금리 노출 우려

[한스경제=김형일 기자] 케이뱅크의 개점휴업 상태가 지속되면서 취약차주가 갈 곳을 잃었다.

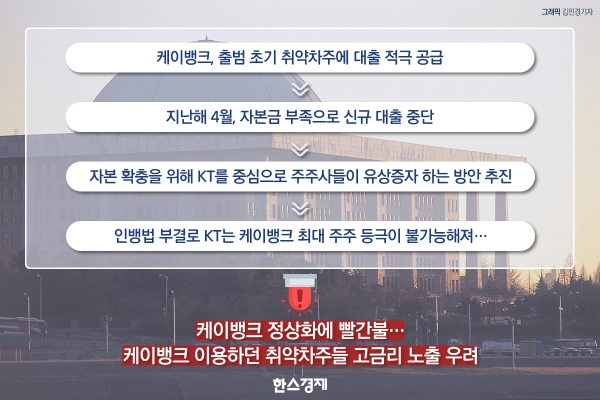

10일 은행권에 따르면 케이뱅크는 출범 초기 주부와 학생 등 ‘씬 파일러(금융이력부족자)’를 대상으로 대출을 적극 공급했지만 지난해 4월부터 자본금 부족으로 신규 대출 취급이 멈춰 섰다.

지난 2017년 케이뱅크는 출범 후 넉 달 동안 총 여신 6354억원을 기록했다. 이 중 7.4%를 20대에게 대출했다. 30대(45.7%)와 40대(34.7%)가 대다수를 차지했지만, 고무적인 부분이었다.

특히 직업별로 경제활동이나 금융 거래 이력이 없어 신용등급 산출이 어려운 주부와 학생 등에 3.9%를 공급한 점을 두고 금리 양극화를 해소하는 모범적 사례라고 당시 금융감독원은 평가했다.

중금리 대출도 마찬가지였다. 주 고객층인 30대와 40대 비중이 각각 38.3%, 34.5%였지만 20대 대출자도 10.6%로 집계됐다. 직업별로는 급여소득자 42.3%, 개인사업자 23.5%, 씬 파일러 18.9%였다.

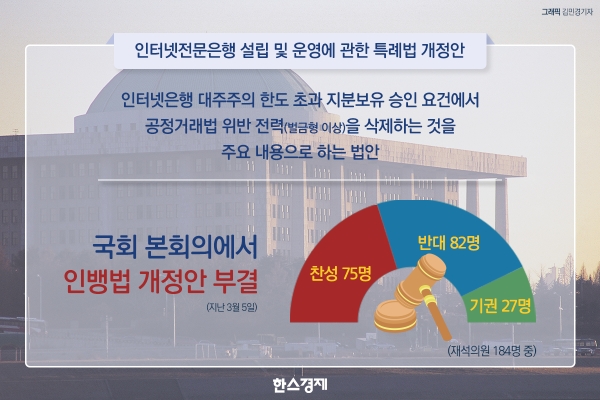

이처럼 씬 파일러를 비롯한 취약차주를 품에 안았던 케이뱅크의 대출이 중단된 이유는 인터넷전문은행법 개정안(인뱅법)이 국회 문턱을 넘지 못하고 있어서다.

인뱅법은 인터넷은행 대주주의 한도 초과 지분보유 승인 요건에서 벌금형 이상의 공정거래법 위반 전력을 삭제하는 것이 골자다.

지난해 초 케이뱅크는 KT를 앞세운 5900억원 규모의 유상증자로 자본금 확충을 시도했지만, KT가 대주주가 되지 못하면서 어려움을 겪어왔다.

KT는 지난해 3월 케이뱅크의 지분을 34%로 늘리기 위해 금융당국에 대주주 적격성 심사를 신청했지만 KT가 담합 불공정거래행위로 검찰 수사를 받게 돼 금융당국이 적격성 심사를 무기한 중단했다.

지난 5일 케이뱅크 정상화의 단초가 될 인뱅법이 국회 본회의에서 논의됐다. 하지만 재적 184명에 찬성 75명, 반대 82명, 기권 27명으로 부결됐다.

이로 인해 케이뱅크가 추진하던 혁신에도 제동이 걸렸다. 케이뱅크는 금융권 최초로 ‘비대면 주택담보대출’ 상품 출시를 준비해왔다. 인터넷은행 특성상 기존 은행보다 더 큰 혜택을 줄 수 있다는 구상이었다.

특히 국회에 발이 묶여 케이뱅크 정상화가 요원해진 사이 씬 파일러를 비롯한 취약차주들은 상대적으로 금리가 높은 저축은행이나 대부업체를 이용할 확률이 높아졌다는 분석이다.

케이뱅크는 지난해 금리를 6~15%로 두는 ‘중금리 신용대출’ 잔액이 2400억원으로 전체 대출의 17%를 차지했다.

지난해 저축은행의 연 20% 이상 고금리 대출 잔액은 6조3738억원으로 전체 가계신용대출 잔액 15조82억원 대비 42.7%를 차지했다. 저축은행을 이용하는 고객 10명 중 4명은 고금리에 노출돼 있다.

또 한국대부금융협회에 등록된 29개사의 신용대출금리 평균은 24%에 달할 정도로 법정 최고금리에 딱 맞춰져 있는 상황이다.

은행권 관계자는 “KT가 케이뱅크의 대주주가 될 수 있도록 국회에서 도와야 금융산업 혁신이 가능하다”며 “국회에서 우려하는 재벌의 은행 사금고화는 가능하지 않다”고 말했다.

이어 “인터넷전문은행법에 대주주에 대한 신용 공여 즉 대출이 불가하도록 명시돼 있다”며 “주주 계열사의 지분을 살 수 없는 것도 그 일환”이라고 덧붙였다.

김형일 기자 ktripod4@sporbiz.co.kr