[한스경제 김서연] ‘13월의 월급’이라는 연말정산을 앞두고 한동안 잠잠했던 개인형 퇴직연금(IRP·Individual Retirement Pension) 유치경쟁이 또 한 번 막이 올랐다. 은행들은 IRP 혜택 중에서도 무엇보다 ‘절세’를 내세워 시들했던 인기를 끌어올리려 애를 쓰고 있다.

IRP는 가입자가 자기 부담으로 노후소득을 적립해 연금화할 수 있는 퇴직연금제도의 한 종류다. 이 부담금은 연간 최대 700만원의 세액공제 혜택을 제공하는 노후생활자금 저축 계좌에 들어가게 된다. 근로자가 여러 차례 직장을 옮기더라도 퇴직급여를 하나의 개인형퇴직연금으로 받아 연금으로 받을 수 있다. 지난 7월 사실상 모든 취업자가 IRP 가입대상이 되면서 관심이 커졌다.

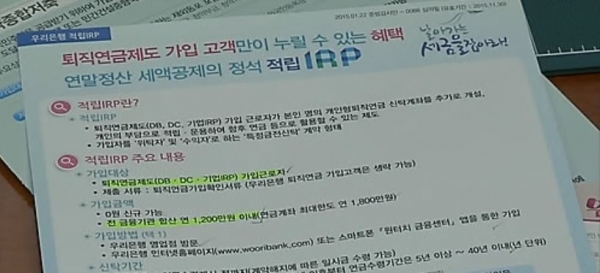

12일 금융권에 따르면 우리은행은 지난 달 IRP 수수료를 시중은행 최저 수준으로 인하한 데 이어, 11일부터 IRP를 가입하는 고객에게 우리은행 멤버십 포인트인 위비꿀머니를 지급하는 이벤트를 시작했다. 우리은행에 앞서 기업은행, 국민은행, KEB하나은행도 IRP 신규 가입 고객을 대상으로 경품을 주는 이벤트를 일찌감치 시작했다.

또 다시 IRP 경쟁에 은행들이 앞다퉈 뛰어들고 있는 것은 연말정산 시즌을 맞아 개인연금저축과 함께 대표적인 절세상품으로 꼽히는 IRP에 대한 고객들의 관심이 늘고 있어서다. 실제로 최근 시중은행 영업점들은 지난 7월 이후 시들했던 IRP 홍보에 다시 열을 올리고 있다.

IRP는 노후 대비를 위해 도입됐으나 훌륭한 절세상품으로 인식되면서 점점 인지도가 올라가고 있다. IRP의 연간 납입 한도는 1,800만원이다. 이 중 700만원까지가 연말정산 세액공제 대상이다. 세액공제율은 연봉 5,500만원 이하는 16.5%, 그 이상은 13.2%다. 나머지 1,100만원도 연금을 받기 시작하면 15.4%의 이자소득세율이 아닌 3.3∼5.5%의 연금소득세율이 적용되기 때문에 절세가 된다. 700만원 초과액은 다음 해로 넘겨 세액공제를 신청하는 방법도 있다.

IRP는 퇴직소득세도 아껴준다. 퇴직금(퇴직연금 일시금 포함)을 한꺼번에 수령하지 말고 IRP 계좌에 이체해 55세 이후 연금으로 받는 것이 추천된다. 퇴직금을 한 번에 받으면 최대 28.6%의 퇴직소득세를 내지만, IRP 연금으로 받으면 퇴직소득세율의 70%만 납부하면 되기 때문이다.

절세도 주목받지만, 누적수익률도 관심이다. 한 시중은행 행원은 “절세혜택도 혜택이지만 현재 누적수익률도 높아지는 추세”라며 IRP를 추천했다. 2012∼2016년 IRP의 연 환산 수익률은 2.64%에 그쳤다. 2012년에 나온 만기 5년 이상인 정기예금의 금리가 3.92%였으니 예금금리보다도 낮은 수준이었다. 하지만 시중은행들의 누적수익률은 3% 중반까지 올라간 상태다.

지난 7월 IRP 가입대상이 사실상 전 국민으로 확대됐으나 가입자 유치 효과는 미미했었다. 금융권에서는 절세혜택이 뛰어난 금융상품들이 주목받는 연말을 IRP 신규고객 유치를 위한 최적의 시기라고 판단한 듯하다.

한 금융권 관계자는 “IRP는 다른 퇴직연금 상품보다 규모가 작은 편이라 상대적으로 열린 시장인 셈”이라며 “수익률도 높아지고 있고 무엇보다 보통 가입기간이 10~15년으로 장기거래고객화 하는데 도움이 되는 상품”이라고 설명했다.

김서연 기자 brainysy@sporbiz.co.kr