[한스경제=김동호 기자] 제로금리 시대를 맞아 수익성 악화 위기에 처한 시중은행들이 중금리 대출 시장에 본격적으로 뛰어들고 있다.

중금리 시장은 상대적으로 신용등급이 낮은 개인들의 자금조달 수단으로, 주로 저축은행들의 독무대였다. 여기에 최근 핀테크 활성화에 힘입어 피플펀드, 8퍼센트와 같은 핀테크 업체들과 카카오뱅크, 케이뱅크 등 인터넷전문은행이 사업영역을 확대하고 있는 상황이었다.

하지만 올 들어 코로나19로 인한 경기침체를 막기 위해 한국은행이 제로금리라는 특단의 대책을 내놓으면서 중금리 시장을 두고 시중은행과 저축은행, 핀테크 업체 등 다양한 금융기업들의 경쟁이 본격화되고 있다.

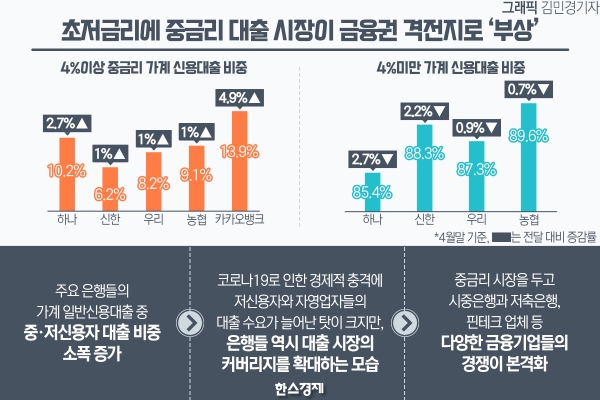

2일 금융권에 따르면, 지난 4월말 기준 하나·신한·우리·NH농협 등 주요 은행들의 가계 일반신용대출 중 신용등급이 5등급 이하인 중·저신용자 대출 비중이 소폭 증가한 것으로 나타났다.

하나은행의 경우 6~10% 미만 중금리 가계 신용대출 비중이 전달 7.5%에서 10.2%로 늘었다. 신한(6.2%)·우리(8.2%)·농협은행(9.1%)은 금리 4~6% 미만 가계 대출 비중이 1%포인트 가량 증가했으며, 카카오뱅크는 기존 9%에서 13.9%로 급증했다.

반면 시중은행 가계 대출의 대부분을 차지하는 금리 4% 미만의 가계 대출 비중은 오히려 하락한 것으로 나타났다. 신한은행이 기존 90.5%에서 88.3%로 낮아졌으며, 하나은행이 88.1%에서 85.4%로 줄었다. 우리은행(87.3%)과 농협은행(89.6%)도 각각 0.9%포인트, 0.7%포인트 감소했다.

앞선 3월 한국은행이 기준금리를 0.75%로 인하하며 사상 처음으로 제로금리 시대를 연 것을 감안하면 다소 이례적인 결과다.

금융권에선 코로나19 영향과 함께 정부의 저신용자, 자영업자에 대한 대출 지원이 영향을 미친 것으로 보고 있다. 다만 시중은행들 역시 수익성 방어 측면에서 중금리 대출을 늘리고 있다는 분석도 나온다.

업계 관계자는 "코로나19로 인한 경제적 충격에 상대적으로 취약한 저신용 등급 직장인과 자영업자들의 대출 수요가 늘어난 탓이 크지만, 은행들 역시 대출 시장의 커버리지를 확대하는 모습"이라고 말했다.

시중은행들의 이 같은 행보에 저축은행들은 금리인하 카드를 꺼내들며 시장 방어에 나섰다.

SBI저축은행은 최근 개인신용 중금리 대출 상품 금리를 최대 2.9%포인트 인하했다. 웰컴저축은행은 신규 대출에 대해 금리를 10% 가량 낮췄다. 현 대출 금리 수준을 감안하면 대략 2%포인트 수준의 금리인하 효과가 있을 것이란 관측이다.

한편, 지난해 1조원 규모의 중금리 대출을 공급한 바 있는 카카오뱅크는 올해도 1조원 규모의 중금리 대출을 계획하고 있다.

개인 간 거래(P2P) 핀테크기업인 피플펀드는 지난 4월말 기준 누적 개인신용 대출액이 1534억원을 기록했다고 밝혔다. 현재 대출 잔액은 916억원이다. 4월 한 달간 개인신용대출 취급액은 총 92억원으로, 2016년 6월 상품을 출시한 첫 달(2억원)의 46배 수준으로 늘었다.

P2P 금융기업 8퍼센트 역시 최근 중신용자에 특화된 모바일 기반 중금리 대출 서비스를 선보였다. 8퍼센트의 대표 서비스인 개인신용 대출 상품은 지난 5년간 124만건, 약 24조원 규모의 대출 신청을 심사했다.

김동호 기자 stockn1@sporbiz.co.kr

관련기사

- 증선위, 'OEM 펀드' NH농협은행에 과징금 20억원

- 금융위, 핀테크 기업 3곳 지정대리인 지정

- 한은, 8월께 새 영상회의 시스템 구축

- 카드업계, 은행과 '전략적 파트너' 맺고 고금리 적금 선봬

- 케이뱅크 정상화 키 잡은 우리은행

- 이주열 “코로나19 극복 위해 필요한 역할 다하겠다”

- 카카오뱅크, KB증권 주식계좌 개설 신규 서비스 선봬

- 케이뱅크, 내달 4000억원 규모 유상증자 추진

- 케이뱅크, 1574억원 규모 전환신주 발행 의결

- 케이뱅크, 정상화 속도...우리은행 1600억원 규모 유증참여

- 후불제 보험 인기 끄는 일본...국내는 언제쯤?

- 개인투자자 P2P투자한도, 업체당 1천만원으로 축소

- [케이뱅크 재도약] 케뱅, 카뱅 추격 나서...자본확충으로 주담대 등 본격화

- [행복초대석] 박성준 펀다 대표 “소상공인·자영업자의 성장 코치, 성장 비서될 것”

- [이슈분석]금리인하요구권 처벌 기준 강화...발등에 불떨어진 시중은행